Table of Contents

在上一篇文章中,我討論了當以伊衝突升級、美軍正式參戰時,金融市場可能面臨的系統性風險與宏觀情境。那篇文章的重點在於回答一個問題:如果戰事持續擴大,全球市場可能會發生什麼事。

以伊戰爭升級美軍參戰:金融風暴來襲?接下來金融市場怎麼走?

而最近市場很多人都在問:

為什麼每一次中東局勢升級,市場都會出現如此劇烈的波動? 為什麼美元會動、股市也會跌?而黃金沒有因為戰爭上漲,而是震盪?

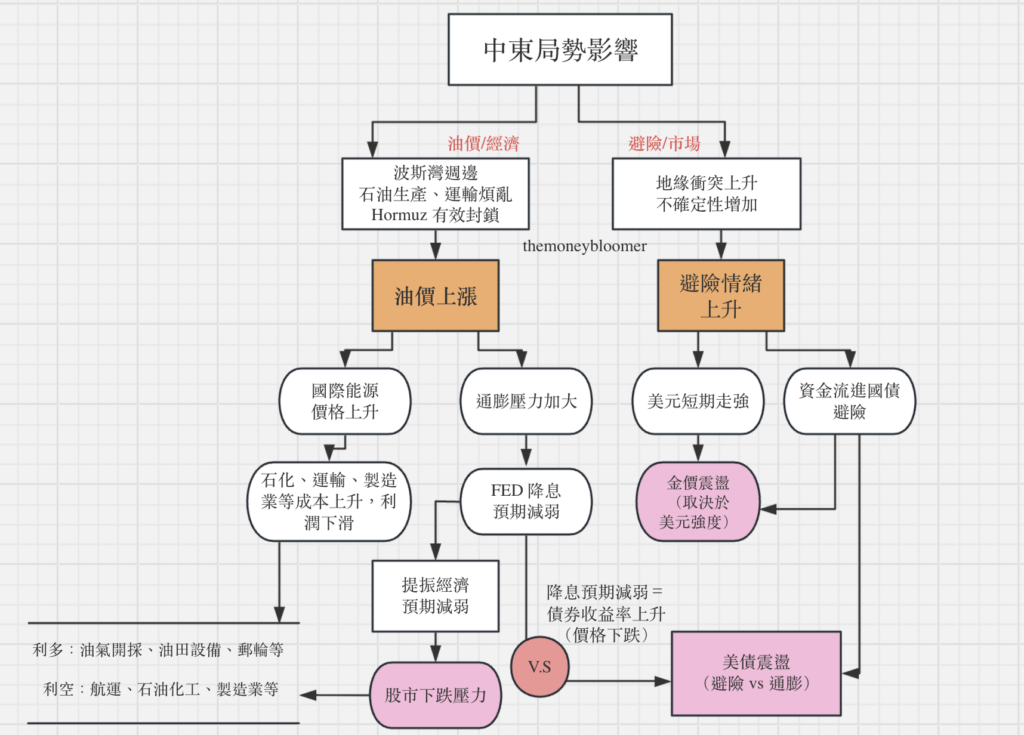

其實背後不是單一事件,而是一整套「全球能源與金融權力結構」在運作。石油市場中的各國決策,從來不只是經濟選擇,而是地緣政治、貨幣體系、安全戰略、財政需求共同作用的結果。

這也是為什麼當 Hormuz 通行風險上升 時,市場反應會如此劇烈。

因為市場真正交易的不是新聞,而是:供應、結算體系、 資金流向

接下來,我會用最簡單的邏輯,帶你看懂全球石油博弈如何影響市場。

市場交易的不是新聞,而是供應

最近市場對中東局勢的反應非常劇烈,很多人直覺認為:是因為衝突升級或因為戰爭情緒

但從宏觀角度看,真正讓市場重新定價的是:供應風險

現代經濟的底層成本來自能源,而全球能源供應的重要節點之一就在中東。當市場開始懷疑供應可能受到影響時,資產價格就會重新定價。這也是為什麼市場關注的不是誰與誰衝突,而是石油是否會變少、運輸是否會受阻,以及成本是否會上升。

為什麼 Hormuz 海峽會成為焦點

Hormuz 海峽的重要性在於,它承載了全球相當比例的石油運輸。一旦市場認為該航道通行風險上升,例如油輪減少、保險成本飆升或航運受阻,即使供應尚未實際下降,油價也會先行反映未來可能出現的缺口。

所以當 Hormuz 海峽通行風險上升 時,市場關注的從來不是政治敘事本身,而是三件事:

- 能源供應是否中斷

- 運輸是否受阻化

- 成本是否上升

一旦能源供應出現問題,影響的不是單一市場,而是整個全球金融體系。

供應衝擊如何推動油價

當市場開始認定供應風險上升時,油價上漲其實不是情緒反應,而是一個結構性的定價過程。石油市場的價格並不是只反映當下供應,而是反映未來幾個月甚至更長時間內可能出現的供需缺口。

- 市場會重新評估可流通供應。若 Hormuz 通行風險上升,即使實際產量尚未下降,市場也會假設部分供應可能延遲或中斷,進而提高對現貨與近月期貨的需求,推升價格。這也是為什麼油價往往在實際供應減少之前就開始上漲。

- 庫存的重要性會迅速上升。在供應不確定時,煉油商與進口國傾向提高庫存水位,以降低未來斷供風險。這種提前採購行為本身就會增加短期需求,進一步推動油價上行。

- 運輸與保險成本的上升會直接反映在價格中。當航運風險提高,油輪保費、運費與繞行成本同步上升,等同於實際供應成本增加。市場在定價時會將這些成本內化,因此即使產量未變,油價仍可能上升。

最後,金融市場的預期強化了這一過程。投資者在預期供應收緊時會增加多頭部位,使價格變動更加迅速。這也是為什麼供應衝擊往往會在短時間內放大成為宏觀市場事件。

總體而言,當 Hormuz 通行風險上升時,油價的變動並不是單一因素造成,而是供應預期、庫存行為、運輸成本與金融資金共同作用的結果。理解這個過程,才能真正看懂中東局勢如何傳導到全球市場。

全球石油權力結構的博弈

從更長期角度來看,油價並非單純由供需決定,而是由不同類型國家構成的權力結構共同塑造。整體市場大致可分為三個層次:

核心供應國(供給決定者)

美國、沙特與俄羅斯構成全球石油市場的核心供應力量。

美國在頁岩油革命後成為全球最大產油國,具備一定調節市場供給的能力;沙特作為 OPEC 核心,擁有最大備用產能,是最重要的產量調節者;俄羅斯則以出口為導向,在亞洲市場的影響力持續提升。

這三者在很大程度上決定全球油價的區間上下限。

資源型供應國(價格跟隨者)

伊拉克、阿聯酋、科威特、伊朗與委內瑞拉等國雖然產量重要,但政策影響力相對有限,多數時間受到 OPEC 政策與地緣政治約束。

在市場波動期間,這些國家更像是價格變動的放大器,而非決定者。

需求主導國(價格敏感者)

中國、印度、歐洲與日本則代表主要需求力量。這些經濟體決定需求週期,對油價高度敏感,通常透過庫存管理與長期合約降低價格波動風險。

在這個架構之下,每一次地緣政治事件看似突發,實際上多半是在既有權力結構中的再定價過程。

油價如何進一步傳導到通膨與利率

當油價上升之後,影響不會停留在能源市場,而是迅速向整體經濟擴散。原因在於石油不只是能源商品,而是現代經濟的基礎投入要素之一。運輸、製造、農業與電力等部門都高度依賴能源,因此油價上漲會透過成本機制傳導至更廣泛的價格體系。

首先出現的是成本推動型通膨。當燃料與原材料價格上升時,企業面臨更高的生產與物流支出。部分企業會吸收成本,但在多數情況下,成本最終會轉嫁至消費端,使整體物價水平上升。這也是為什麼油價經常被視為觀察通膨壓力的重要領先指標。

其次,通膨預期的變化會直接影響利率市場。央行的核心任務之一是維持物價穩定,因此當市場預期通膨可能回升時,就會重新評估降息的時間與幅度。這種預期調整通常先反映在債券市場,長天期殖利率往往先行上升,整體金融條件隨之收緊。

金融條件收緊意味資金成本提高與流動性下降,對企業與消費同時形成壓力。企業投資意願降低,家庭支出趨於保守,經濟成長預期因而下修。這也是油價上漲之後,市場情緒往往由擔憂供應轉為擔憂成長的原因。

最終會反映在股市

當油價透過通膨與利率傳導至整體金融環境時,股市通常面臨雙重壓力。

第一是估值壓力。利率維持高位時,未來現金流折現率上升,高估值公司受到的影響最為明顯,因此科技與成長類股往往對油價上行特別敏感。

第二是盈利壓力。能源成本上升會直接壓縮企業利潤,尤其是航空、航運、石化與製造等高耗能產業。在利率與成本雙重壓力下,企業盈利預期下修,股價自然承壓。

因此,股市對中東局勢的反應,本質上並非來自戰爭本身,而是來自油價、通膨與利率共同構成的宏觀壓力。

避險資金流向美元

當市場進入不確定時期,資金首先考慮的不是報酬,而是安全性與流動性。在全球金融體系中,美元同時具備這兩個條件,因此在地緣政治風險升高時,資金往往優先流入美元資產。

- 美元仍是全球主要儲備貨幣與交易貨幣。國際貿易、能源結算與跨國投資大多以美元進行,當市場動盪時,各國金融機構與企業會增加美元持有量,以確保支付與流動性安全。

- 美國金融市場具有全球最深的流動性。無論是短期國庫券還是貨幣市場工具,都能在壓力環境中快速變現。對大型機構而言,能否隨時轉換為現金往往比收益更重要。

- 利差與資產安全性的結合同樣重要。當美國利率維持高位時,美元不只提供避險功能,也具備收益優勢,使資金更傾向停留在美元體系之內。

因此,每當市場出現風險事件時,美元走強通常不是單一因素造成,而是全球資金在避險與配置需求下的自然結果。

為什麼黃金與美債會出現震盪

在傳統觀念中,黃金與美債都屬於避險資產,但在當代市場環境中,它們的走勢並不總是同步,甚至經常出現劇烈震盪。

首先,美債價格與殖利率,受到通膨與利率預期高度影響。當油價推升通膨預期時,市場可能同時出現避險買盤與拋售壓力。一方面資金尋求安全資產,另一方面又擔憂利率維持高位,導致殖利率波動放大,使債市呈現震盪格局。

其次,黃金對實質利率極為敏感。當名目利率上升速度快於通膨預期時,實質利率上升會壓制金價;反之,當市場開始預期政策轉向或風險擴大時,金價又會快速反彈。因此在政策與風險交錯的環境下,黃金往往呈現來回震盪。

最後,美元本身也會影響兩者表現。美元走強通常對黃金形成壓力

但美元對美債則具有雙向效果:短期吸引資金流入,長期則可能因利率預期變動而出現賣壓。

因此,在地緣政治與宏觀政策同時作用的階段,黃金與美債不再只是單純的避險工具,而是反映市場對通膨、利率與流動性預期的綜合結果。

該如何應對

在地緣政治與宏觀變數交錯的市場環境中,投資策略的核心不在於預測事件本身,而在於理解資金如何流動,以及市場如何定價風險。

首先,需要區分「短期情緒波動」與「中期宏觀趨勢」。衝突升級時,市場往往出現過度反應,例如油價與黃金短線急漲、股市快速回落。但若沒有持續供應中斷或政策轉向,這類波動往往難以延續。因此,短期操作更適合採取分段布局與風險控管,而非追價。

其次,觀察利率市場比單看股市更重要。債券市場通常先反映通膨與政策預期變化。若殖利率持續上行,代表市場仍在重新定價通膨與利率風險,此時股市壓力較大;若殖利率回落,則意味金融條件開始緩和,風險資產才可能穩定。

第三,需要理解資產間的輪動關係。能源與防禦型資產通常在初期受益,而高估值與高槓桿產業較易承壓。當市場由風險事件轉向成長擔憂時,資金配置會再次調整,因此策略也必須保持彈性。