這一週市場最重要的矛盾是:一邊是中東衝突推升油價,讓市場擔心通膨重新升溫;另一邊是 AI 與半導體股財報太強,繼續把 Nasdaq 和 S&P 500 推上新高。

簡單來說,市場這週不是單純在交易好消息或壞消息,而是兩個力量的拉扯:

第一:油價上漲會讓汽油、運輸、原物料變貴,這會讓 Fed 更難降息。

第二:Intel、AMD、Arm、Nvidia 等半導體股受 AI 需求帶動,讓投資人相信科技股的成長故事還沒結束。Intel 因 AI 服務商對 CPU 需求強勁,股價大漲,並帶動整個晶片板塊走高。

所以本週市場的狀況是:能源通膨風險上升,但 AI 成長敘事仍然強到足以支撐美股。

本週全球經濟大事

中東衝突推升油價,市場重新擔心通膨

美國與伊朗衝突雖然出現停火與談判希望,但荷姆茲海峽與伊朗相關油品運輸仍然受到干擾,市場開始擔心全球原油供應不穩,油價因此維持在高位。

油價上漲,不只是加油變貴,而是整個經濟的運作成本都變貴。

原油不是單純的商品,它是全球經濟的「成本底層」。只要油價上漲,很多東西都會變貴,例如汽油、柴油、航空燃油、海運費、物流成本、塑化原料與製造成本。

當企業成本上升,企業通常會做兩件事:

第一,把成本轉嫁給消費者,造成物價上升。

第二,如果不能轉嫁,就壓縮利潤,導致企業獲利下降。

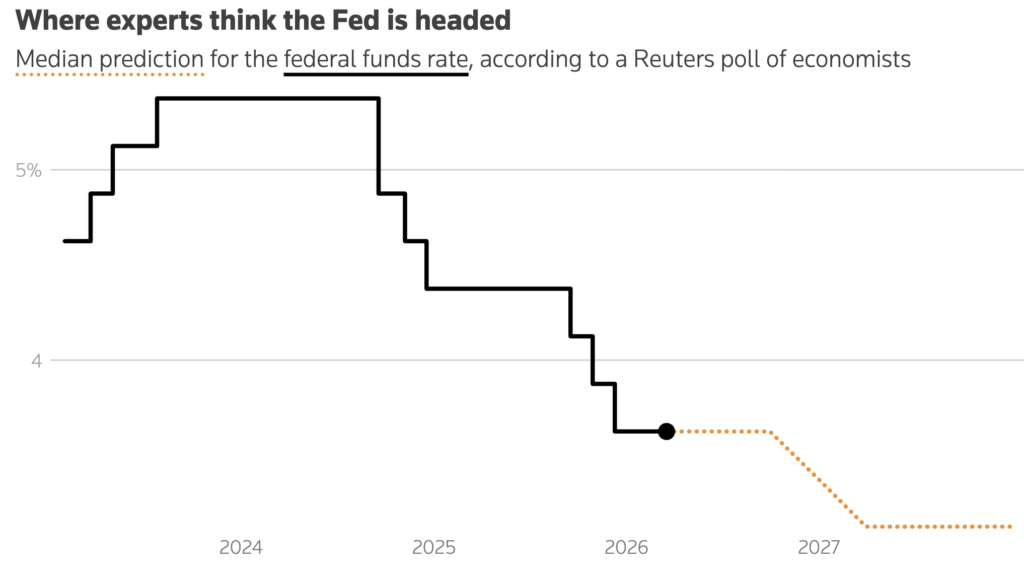

這也是市場重新擔心通膨的原因。原本市場期待通膨逐步降溫,Fed 有機會開始降息,但只要油價再次上升,就代表物價可能再度被推高,降息時間自然被往後延。

油價上漲通常會讓能源股受惠,但對航空、零售、運輸、製造業不利。對美債來說,通膨預期上升會讓殖利率上升;對股市來說,殖利率上升會壓低估值,尤其是科技股與成長股。

Fed 降息預期被推後,市場不敢太早押降息

根據 Reuters 調查顯示,因為戰爭帶來能源通膨風險,市場預期 Fed 可能至少再等六個月才降息。

對 Fed 來說,油價本身不是核心問題,但「油價帶來的通膨預期」才是關鍵。當企業與消費者開始相信未來物價會持續上升,行為就會改變。

如果企業預期未來成本會更高,就可能先漲價。

如果勞工預期物價會變貴,就可能要求更高薪資。

薪資和價格互相推升,就會讓通膨變得更難降下來。

在這種情況下,即使經濟沒有明顯轉弱,Fed 也很難快速轉向降息。利率維持高位的時間越長,企業借貸成本就越高,房貸、車貸與信用卡利率也不容易下降,進一步壓抑投資與消費。

市場因此出現一個典型反應:債市開始反映較高的利率預期,殖利率維持高檔;美元受到支撐;股市則面臨估值壓力,特別是依賴未來成長的科技股,因為它們的價值很大一部分來自未來獲利;利率越高,未來獲利折現後的價值越低。

美國 PMI 回升,但成長來自囤貨與成本壓力

根據 S&P Global 公布的數據,美國 4 月服務業 PMI 從 3 月的 49.8(收縮區間)回升至 51.3,重新站回擴張區間;製造業 PMI 初值則升至 54,高於前值 52.3,創下近 4 年新高。

PMI 可以理解為企業景氣的溫度計:高於 50 代表擴張,低於 50 代表收縮。

表面上看,這代表企業活動正在回溫,但實際上,這次製造業的強勁表現,很大一部分來自企業的「預防性囤貨」,而不是終端需求真的大幅成長。簡單說,企業不是因為訂單變多才生產,而是因為擔心未來供應鏈會出問題(例如中東衝突影響能源與運輸),所以先把原物料和庫存備好。

同時,與伊朗相關的戰爭風險與能源成本上升,正在推高企業的價格壓力。也就是說:目前的成長並不是健康的需求驅動,而是由成本與不確定性推動的被動擴張。所以這次 PMI 的關鍵不在於回到 50 以上,而是企業活動回升的同時,價格也在上升

說明兩件事:

- 經濟還沒有進入衰退(需求還撐得住)

- 但通膨壓力正在累積(成本在上升)

換句話說,這不是「需求帶動的健康復甦」,而是「成本與不確定性驅動的被動擴張」。

對經濟的影響

短期來看,企業活動回升是正面訊號,代表經濟仍有韌性。但如果這種成長來自囤貨與成本上升,而不是最終需求,那後面可能會出現兩個問題:

- 庫存過高(未來可能減產)

- 企業為了維持利潤而漲價(推升通膨)

這會讓經濟變成一種「看起來不錯,但其實有壓力在累積」的狀態。

對市場的影響

這類數據對市場來說是典型的「雙面刃」。

好的一面是:企業活動回升,代表營收短期仍有支撐,股市不會立刻轉弱。

壞的一面是:價格壓力上升,會讓 Fed 更難降息,利率維持高位的時間可能更長。

因此市場的反應通常是:不會全面上漲,而是開始「選股」

資金會更偏好那些:有定價能力(可以漲價)、毛利率穩定、現金流強的公司,而不是所有股票一起漲。

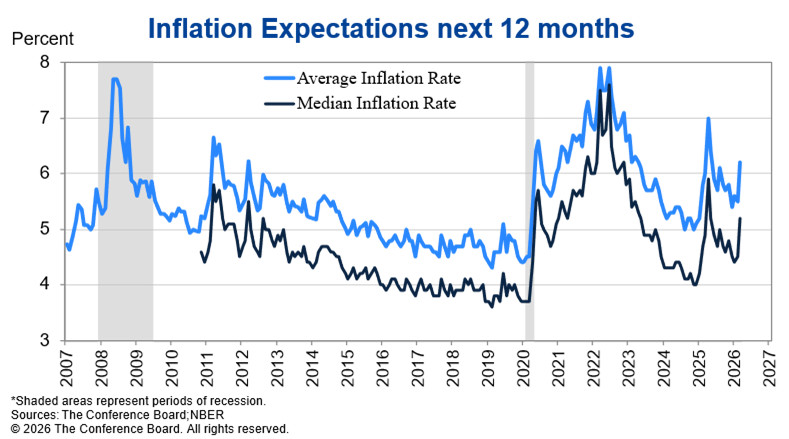

美國消費者信心跌至歷史低點,代表民眾開始感受到壓力

美國 4 月消費者信心指數降至 49.8,低於 3 月的 53.3;一年期通膨預期升至 4.7%,五年期通膨預期升至 3.5%。代表民眾對未來經濟與物價的看法正在轉變。

因為消費者信心反映的是:「願不願意花錢」,也就是民眾對收入、就業、物價與未來經濟的感覺。當消費者信心下降,通常代表大家開始變得保守,不敢大筆消費。如果消費者開始少買東西,零售商、餐飲、旅遊、汽車、房市都會受到影響。

短期來看,消費者信心下降不一定馬上造成衰退,但它是警訊。它代表家庭感受到物價壓力,尤其是汽油、柴油、食品與生活成本。更麻煩的是:如果消費信心下降,但通膨預期上升,這就是最讓市場害怕的組合。因為這代表經濟可能變弱,但物價還是很高,也就是所謂的「停滯性通膨」風險。

防禦型股票可能比較抗跌,例如民生消費、醫療、公用事業。高估值科技股若沒有強勁財報支撐,會更容易被修正。

企業成本上升 → 價格壓力上升 → 消費者通膨預期上升 → Fed 更難降息

勞動市場穩定,但企業開始結構性裁員

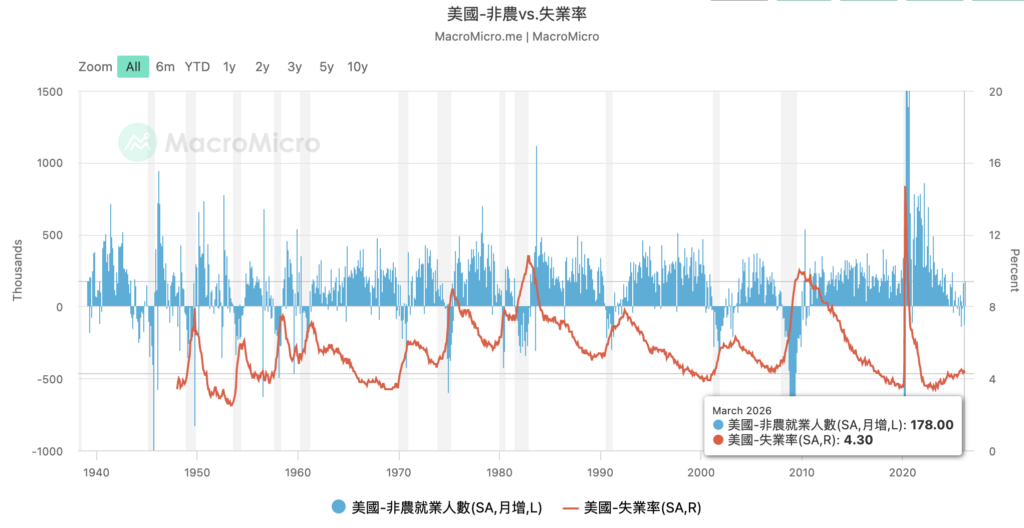

最新數據顯示,美國勞動市場整體仍維持穩定。

初領失業金人數僅小幅上升,仍維持在約 21 至 23 萬人區間,沒有出現明顯惡化;同時,2026 年 3 月非農就業新增約 17.8 萬人,代表企業仍持續創造就業機會;失業率則約為 4.3%,雖較低點略有回升,但仍處於歷史相對低位。

不過,在總體數據穩定的同時,企業端開始出現結構性調整。例如 Nike 宣布裁員約 1,400 人,Meta 今年以來也持續縮減人力,科技產業整體裁員規模已達數萬人,且範圍已擴及白領職位,顯示企業在控制成本與優化組織。

這代表目前的勞動市場出現一個關鍵轉變:「就業仍在成長,但企業開始更謹慎用人」。

在這樣的環境下,消費與經濟仍有支撐,因此短期內不容易出現快速衰退;但同時,就業市場過於穩定也會讓通膨降溫的速度變慢,使 Fed 沒有急迫降息的理由,利率可能維持在高位更長一段時間。

這對市場形成一種拉扯。一方面,就業穩定有助於支撐企業營收與股市表現;另一方面,利率維持高位又會壓低估值、推高殖利率,使股市上行空間受到限制。

整體來看,現在的問題不是勞動市場轉弱,而是經濟正在進入一個過渡階段:成長還在,但壓力已經開始累積。

S&P 500 與 Nasdaq 創新高,但市場正在分化

本週美股能夠創高,關鍵並不在整體經濟,而是在科技與半導體板塊的強勢表現。

其中,Intel 財報與展望優於市場預期,顯示 AI 需求已不只集中在 GPU,而是開始擴散到 CPU 與資料中心基礎設施。市場因此認為,AI 投資週期正在擴大,而不是短期題材。同時,Nvidia、AMD、Arm 等相關公司持續受惠於 AI 需求,帶動整個晶片板塊上漲。資金開始集中流向這些具備成長確定性的公司,而不是平均分配到整個市場。

這也解釋了為什麼在油價上升、利率壓力仍在的情況下,S&P 500 與 Nasdaq 仍能創下新高。

不過,這樣的上漲結構其實並不均衡。表面上指數創高,看起來市場情緒樂觀,但實際上是少數大型科技股撐住整體表現,多數股票並沒有同步上漲。

這反映出投資人對整體經濟仍有疑慮,因此更傾向把資金集中在成長確定性較高的產業,而不是全面承擔風險。

這種資金高度集中的行情,短期內可以支撐指數,但也提高了市場的脆弱性。一旦核心科技公司財報不如預期,由於權重與資金集中,指數回檔的速度可能會加快。

Fed 人事與政策不確定性,影響美元與市場預期

Reuters 報導,美元走弱,原因之一是美國司法部結束對 Fed 主席 Powell 的調查,市場認為 Kevin Warsh 接任 Fed 主席的障礙下降。

美元受到兩種力量影響:

第一,地緣政治風險升高時,美元通常有避險需求。

第二,如果市場認為未來 Fed 可能更偏向降息,美元就會承壓。

這週美元的邏輯很複雜,因為中東風險本來應該支撐美元,但 Fed 人事與未來政策預期又讓美元回落。而美元走弱會讓進口商品變貴,可能增加通膨壓力;但對美國出口企業相對有利。但如果美元走弱是因為市場擔心 Fed 獨立性,那反而可能增加金融市場不確定性。

邏輯鏈

中東衝突升溫

→ 原油供應不穩(荷姆茲海峽風險)

→ 油價上漲

→ 能源與原物料成本上升

→ 企業因供應鏈風險提前囤貨(PMI 走高)

→ 企業提高售價

→ 通膨預期升高(價格壓力擴散)

→ Fed 延後降息

→ 利率維持高位

→ 折現率上升

→ 股市估值承壓(特別是成長股)

→ 但 Intel 與 AI 半導體財報強勁

→ 市場確認 AI 成長動能

→ 資金集中流向科技股

→ S&P 500 與 Nasdaq 創高,但市場分化加劇

Overall

這一週市場的本質,不是單一利多或利空,而是兩股力量的拉扯。

一邊是中東衝突帶來的油價與通膨壓力,讓市場重新調整對利率的預期,Fed 降息時間被推後,利率維持高位,進一步壓抑股市估值。另一邊則是 AI 與半導體產業持續交出強勁財報,讓資金願意集中在少數具備成長確定性的公司,支撐 S&P 500 與 Nasdaq 創下新高。

這也解釋了目前市場最重要的特徵:不是全面上漲,而是明顯分化。指數看起來強,但實際上是少數大型科技股在撐盤,多數股票並沒有同步受惠。

對投資人來說,這代表市場已經從「全面風險偏好」轉向「選擇性樂觀」。資金仍在市場裡,但只願意流向確定性高、成長清楚的標的。

接下來的關鍵,不在於市場會不會上漲,而在於這兩股力量誰會主導市場走勢。如果通膨與利率壓力持續存在,估值將受到限制;但如果 AI 獲利動能延續,科技股仍有能力撐住市場。