Table of Contents

伊朗、以色列衝突怎麼來的?

要懂這次戰爭,你要先把伊朗和以色列想像成一對住隔壁、恨不得對方消失的死對頭。

- 宿怨與代理人: 伊朗政府自 1979 年以來就非常討厭以色列。但他們聰明,不直接打,而是「出錢出槍」給周邊的小弟(哈瑪斯、真主黨),讓小弟去騷擾以色列。

- 核武紅線: 想像你家隔壁住著一個每天喊著要炸掉你家,還在地下室偷偷研發核彈的人。以色列的立場很簡單:「我絕對不能讓你把核彈做出來。」

- 導火線: 2023 年 10 月 7 日哈瑪斯突襲以色列,以色列認定背後老大就是伊朗。從那天起,雙方就從「隔空對罵」演變成「直接動手」。

衝突怎麼變成戰爭的?

過去很多年,雙方常見的是「影子戰」(暗殺、網攻、打擊海外目標)。但近年出現一個致命轉折:直接互相打到對方領土,就很容易跨過「可控衝突」那條線。

關鍵:2024 年 4 月「伊朗第一次大規模直接打以色列」

2024/4/13–14,伊朗以報復駐大馬士革外交設施遭攻擊為由,對以色列發射大量無人機與飛彈,這被普遍視為「代理人模式外溢成直接交火」的重要轉折。

2026/2/28:美以對伊朗「協同行動」→ 伊朗報復美軍基地與以色列目標

到了 2026/2/28,多家媒體報導美國與以色列對伊朗發動協同打擊,伊朗隨即對以色列與多個美軍基地/資產進行報復。這一步的意義是:美軍不再只是旁觀的支援者,而是被推進交戰方的位置。

美軍為什麼參戰?

美軍參戰,不是情緒決策,而是風險評估的結果。

在華府的決策邏輯裡,只要衝突開始直接牽涉美國自身利益,無論是軍事安全、能源通道,還是金融秩序,事件的定義就會改變。

它不再只是「區域戰事」,而會被視為一個可能外溢為全球風險的系統性問題。

這種重新定義,會同時發生在兩個層面:

- 政策層面:決策工具從外交優先,轉向軍事與威懾並行。

- 市場層面:風險會從「地區衝突」被重定價為涉及能源供應、航運要道、制裁與反制裁、通膨與利率路徑的系統性風險。

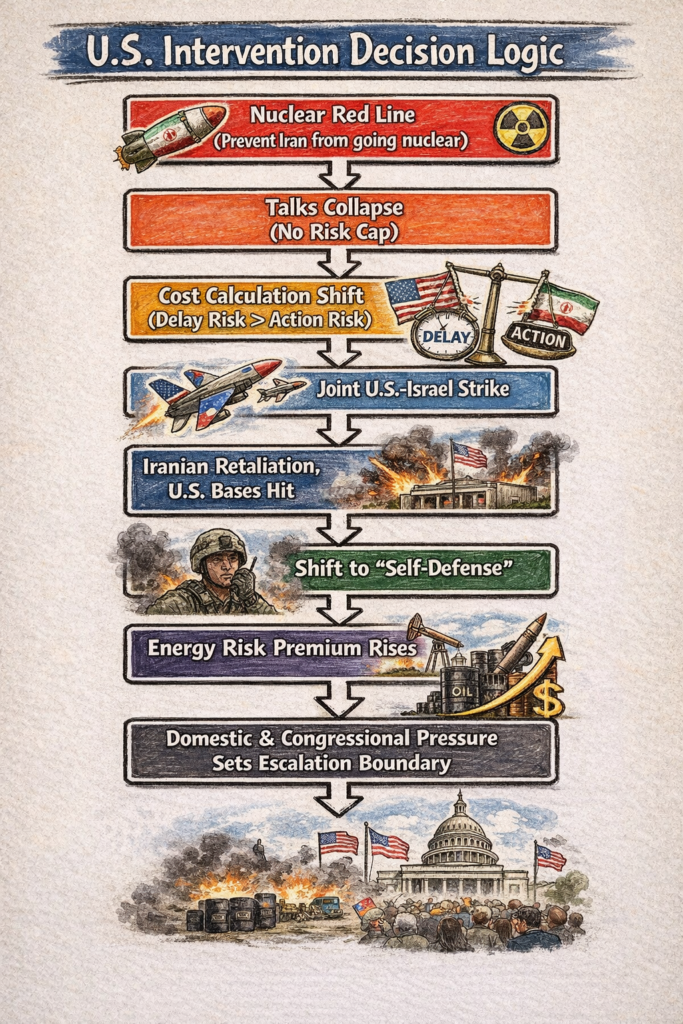

換句話說,一旦美國被捲入,這件事就不再只是地圖上的戰火,而是全球資產定價模型裡的變數。而這背後,其實有一個清楚的決策結構。如果拆開來看,美國參戰的動機大致可以分成五層:

核紅線 → 美軍安全 → 能源通道 → 金融秩序 → 內政壓力。

這五層並不是平行理由,而是一個由核心向外擴散的風險圈層。

最核心的是核問題;

向外是美軍安全問題;

再向外是能源與航運穩定;

再外層是全球金融秩序;

最外圍則是國內政治邊界。

理解這個結構,你就能看懂為什麼美國會出手。

第一層:核紅線

美方公開立場始終一致:目標是阻止伊朗取得核武能力。

美國對伊朗的核問題,從來不是「希望你不要」,而是被正式寫進政策文件的必須阻止。

此外,白宮多次公開重申:伊朗不能擁有核武器。

這句話被反覆作為總統立場對外宣示。這代表什麼?

代表這件事已經從外交選項,升級成國家安全底線。

一旦決策層判定伊朗逼近「核門檻」,軍事手段就會從眾多選項之一,變成高權重工具。

你可以把這一層稱為:

美國參戰的第一性原理。

因為後面所有行動,都是為了維護這個紅線。

談判卡在哪?雙方條件互踩底線

可以把這場談判理解為:雙方都要求對方讓步到自己最不能退的地方。

美方核心要求(偏封頂式)

- 停止或大幅限制高濃縮活動

- 處置或移出高濃縮庫存

- 強化國際監督與核查透明度

- 不只核問題,還包括飛彈能力與區域武裝支持(這是美國長期立場)

美國要的是一個「風險上限」。

伊方核心立場(偏主權式)

- 濃縮活動屬於主權權利

- 核計畫為和平用途

- 制裁必須解除

- 不接受單方面永久限制

伊朗要的是「保留能力」「風險上限」與「經濟空間」。

這使談判很難靠局部修補解決。

為什麼是這個時間點動手?

許多分析認為,2/28 的打擊行動發生在:

- 談判無法產出美方可接受結果

- 核風險與區域壓力同步升高

- 延遲的成本被評估為高於行動成本

換句話說,決策層的判斷是:

拖下去風險更大。

因此軍事選項被啟動。

第二層:美軍安全

關鍵轉折發生在:美國不再只是協助盟友,而是自身軍事設施與部署節點成為攻擊目標。

時間線邏輯是:

1️⃣ 美國與以色列於 2026/2/28 展開協同行動

2️⃣ 伊朗隨後發動報復性飛彈與無人機攻擊

3️⃣ 攻擊目標擴及駐有美軍的基地與相關設施

這一刻,衝突性質改變。不再是「以色列對伊朗」,而是:

👉 美軍基地遭受威脅

👉 美國第五艦隊部署環境受衝擊

👉 多個盟國境內的美軍節點進入攻擊範圍

當美軍自身安全成為風險核心,戰略語言自然從「支援盟友」轉為「自我防衛」。

第三層:能源通道

很多人把油價當成商品價格。

但在決策層眼中,油價等於:

- 通膨

- 利率

- 選民生活成本

- 企業營運成本

而荷姆茲海峽是油價的地緣神經。

🔎 EIA 數據

根據美國能源資訊署(EIA)數據:

2024 年平均每天約 2,000 萬桶石油液體通過荷姆茲海峽

約佔全球石油液體消費量的 20%。

這不是區域比例,是全球比例。

所以問題不是:海峽有沒有真的封鎖。

而是:市場是否開始相信「可能不安全」。

一旦風險溢價常態化,保險費、航運成本、油價期貨、遠期合約都會先漲,然後通膨會回來敲門。

這時候,軍事穩定海峽,不只是軍事行動,而是宏觀風險管理。

第四層:金融秩序

全球能源交易與大宗商品定價,長期以美元為核心。

🔎 IMF 研究

IMF 對全球貿易「開票貨幣」的研究指出:美元在全球貿易開票中的份額仍然占主導地位,而且比例大致穩定。

這代表美元不是只是一種貨幣,而是一套定價與流動性系統。

當一個地區同時是:

- 能源核心

- 地緣衝突核心

它對美元體系的象徵與實質意義都會被放大。

也就是:美國不只在守盟友,也在守交易用什麼幣、資本往哪裡流、金融規則誰制定。這不是陰謀論,這是全球金融結構。

第五層:內政

最後一層很現實,就算戰略上想做,政治上也必須能交代。

- Reuters 報導國會內部出現 War Powers 授權與界線討論

- 同時盟友(如英國)要求說明法律依據

這反映兩件事:

1️⃣ 戰爭合法性需要交代

2️⃣ 行動邊界需要被定義

內政不一定決定「是否出手」,但會決定:打到哪裡算夠?升級速度、行動範圍

可以用一句話總結這一層:

戰略決定為何要打,內政決定怎麼打、打多久。

戰爭會打多久?

在討論油價、黃金與股市之前,必須先回答一個更根本的問題:

這場戰爭會持續多久?

金融市場從來不是在定價「戰爭是否爆發」。

市場定價的是:戰爭會持續多久,以及它是否會改變能源與金融結構。

歷史告訴我們,短期衝突與長期戰爭,對市場的影響完全不同。

第一個決定因素:目標是懲罰還是摧毀?

衝突時間長短,取決於雙方目標。

如果目標是:有限打擊、建立威懾、削弱部分能力,那通常屬於「懲罰型行動」。這類衝突多半持續數週至數月。

但如果目標是:長期摧毀軍事能力、徹底削弱核設施、改變區域權力結構,那就是「重塑型戰爭」。時間會被拉長。

目前從行動規模與策略語言來看,更接近「能力削減」而非全面占領。

這意味著,衝突不一定會無限延長。

最高領袖遭擊斃,會讓戰爭變長還是變短?

哈米尼遭擊斃,代表衝突進入一個新的階段。

這不是單純的軍事損失,而是權力核心被斬首。

這會讓戰爭走向出現分歧。

情境一:短期劇烈報復(爆發型升級)

革命衛隊為了維持威信與內部控制,可能選擇高強度報復。

這種情境下衝突會在短時間內迅速升級,攻擊密度提高,市場劇烈震盪。

但這類爆發型升級,往往消耗極快。

它帶來的是「強烈波動」,不一定帶來「長期戰爭」。

情境二:權力重組與長期拉鋸(消耗型戰事)

如果最高權力出現真空,內部需要時間重組,那衝突可能反而被拉長。

不是全面爆炸,而是低強度、長期消耗。這種情境對市場更麻煩,因為風險溢價會被常態化。投資人不再恐慌一次,而是長期提高風險定價。

首領被擊斃,不一定意味著戰爭更久。但幾乎可以確定的是:接下來幾週,升級風險顯著提高。

市場真正需要觀察的,不是情緒,而是報復是否升級成多戰線模式,或只是短期高強度回應。

第二個決定因素:是否演變為多戰線

如果衝突維持在:以色列與伊朗直接互動,衝突仍然有邊界。

但如果出現:真主黨全面加入、胡塞武裝升級、敘利亞與伊拉克境內持續交火、美軍長期介入,那就會形成「多戰線模式」。

多戰線意味著:

- 時間延長

- 成本上升

- 風險溢價常態化

這才是市場真正擔心的情境。

第三個決定因素:能源是否被實際中斷

很多人直覺認為:只要開戰,油價就會暴漲。

但歷史上,真正造成長期經濟衝擊的,不是軍事行動本身,而是能源供應長期中斷。

關鍵問題不是:有沒有空襲。

而是:

- 荷姆茲海峽是否實際封鎖?

- 油輪是否停止航行?

- 出口是否長期受限?

只要能源通道仍然維持運作,市場通常會逐步適應。

如何影響金融市場?

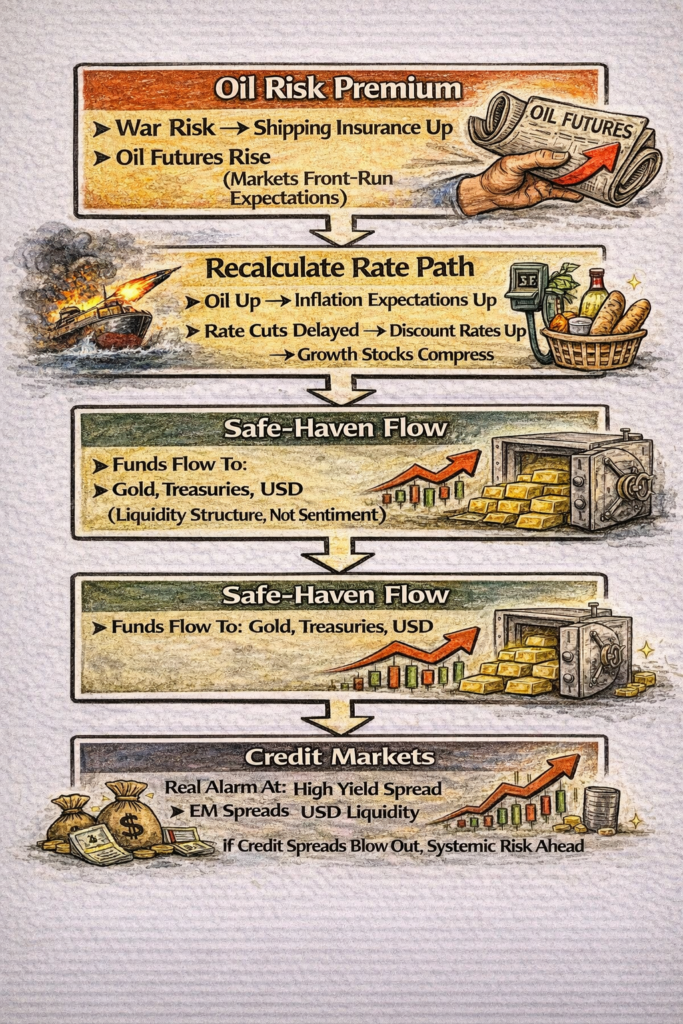

當衝突升級到美國直接參與,它對金融市場的影響會分成五個傳導層級。

不是一次性恐慌,而是連鎖反應。

第一層:戰爭風險 → 油價風險溢價上升

根據美國能源資訊署(EIA)數據:

- 2024 年經過荷姆茲海峽的石油流量約 2000 萬桶/日

- 約佔全球石油消費的 20%

這代表:

只要市場開始懷疑海峽安全,

油價就會提前反應。

重點不是「真的封鎖」,

而是保險費率、航運風險與市場預期。

第二層:通膨與利率路徑被迫重算

油價上升 →通膨預期上升 →聯準會降息預期延後 →折現率上升 →成長股估值壓縮

這條鏈條才是美股下跌的核心。

第三層:資金避險輪動

當美國直接參戰。資金會流向:

- 黃金

- 美債

- 美元

這不是情緒,是流動性結構。

因為目前美元仍然是全球主要儲備貨幣。

第四層:股市風險溢價調整

股市不是因為戰爭而跌。

而是因為:

- 企業成本上升

- 消費者信心下降

- 金融條件收緊

如果盈利能見度下降,股市自然修正。

第五層:信用市場才是壓力指標

真正需要觀察的是:

- High Yield Spread

- EM 債券利差

- 美元流動性

如果信用利差快速擴大,

才是系統性風險信號。

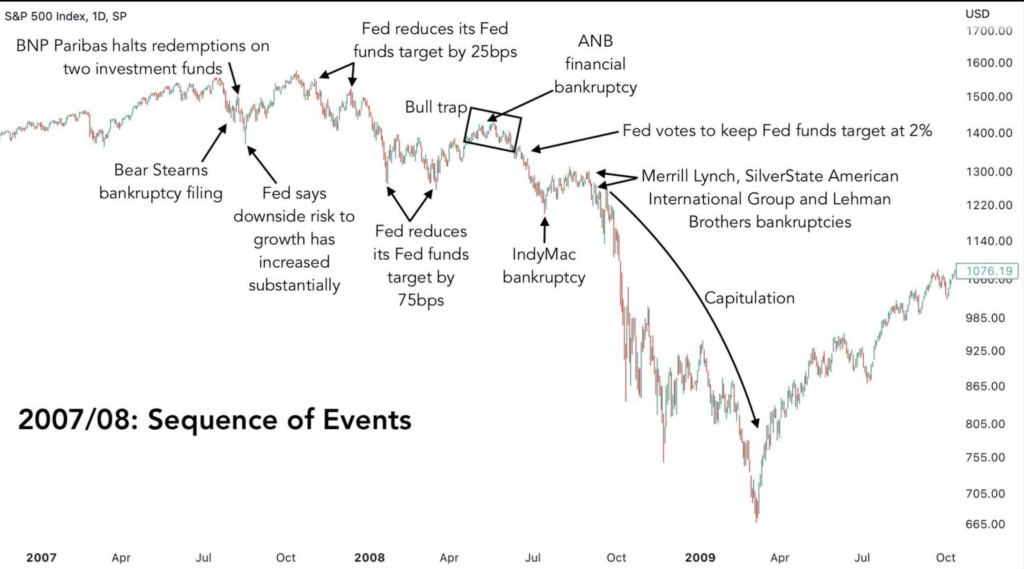

美股會出現 2008 等級崩盤嗎?

2008 年的崩盤是

- 金融系統內部崩潰

- 銀行資本不足

- 信貸市場凍結

現在的情境是:地緣政治外部衝擊。

兩者本質不同。

歷史對照

2003 伊拉克戰爭

開戰初期下跌

隨後上漲

2022 俄烏戰爭

短期下跌

未出現金融系統崩潰

2008 等級風險出現的條件

必須同時出現:

- 能源供應長期中斷

- 油價持續 > 150 美元

- 信用市場凍結

- 銀行流動性危機

目前條件:

尚未同時成立。

機率評估(基於歷史模式)

短期波動:高機率

中期修正:中等機率

2008 等級系統崩潰:低機率(除非荷姆茲長期封鎖)

黃金會「史詩級暴漲」嗎

很多人直覺認為戰爭 = 黃金暴漲。

但歷史數據顯示,黃金真正大漲通常需要:

- 實質利率下降

- 美元轉弱

- 長期不確定性

歷史案例

1979 伊朗革命 → 黃金大漲

2001 911 → 黃金上漲但非爆炸

2022 俄烏 → 黃金短期衝高後回落

關鍵在於:Real Yield。

如果戰爭導致:油價上升→ 通膨上升→ 利率上升=黃金未必暴漲。

暴漲的條件

關鍵三個觀察指標

投資人不要只看新聞。

要看:

1️⃣ 荷姆茲海峽是否真的封鎖

2️⃣ 美軍是否出現持續傷亡

3️⃣ 油價是否長期維持高位

這三個如果同時成立,市場才會進入「制度轉變」。

否則只是風險溢價調整。

Overall:市場真正害怕的是「長期化」

短期:油價上升、黃金走強、股市震盪

中期取決於:衝突是否被控制。

2008 等級崩盤?→ 需要金融體系本身出問題。

目前更像:地緣政治風險定價重算。