Table of Contents

2026 年,美國經濟是否會正式進入衰退?

在關稅風險升高、通膨黏著、Fed 利率政策仍具不確定性的背景下,市場對於「經濟成長放緩」與「資產重新定價」的討論明顯升溫。

很多人正在問:

- 2026 美國經濟會衰退嗎?

- 關稅是否會讓通膨再度上升?

- 聯準會(Fed)是否能在不引發失業上升的情況下降息

- 在高利率環境下,黃金是否會成為最大受益資產?

這篇文章將從 GDP 成長趨勢、核心通膨數據、聯準會政策路徑、關稅對經濟影響,以及美債殖利率與黃金走勢的關聯 進行完整的總經分析,幫助你理解 2026 年的宏觀結構變化與資產配置邏輯。

因為真正重要的問題不是市場短期會漲或會跌,而是:在「成長放緩 × 關稅升溫 × 利率高位」的組合下,資金將如何重新定價風險與避險資產?

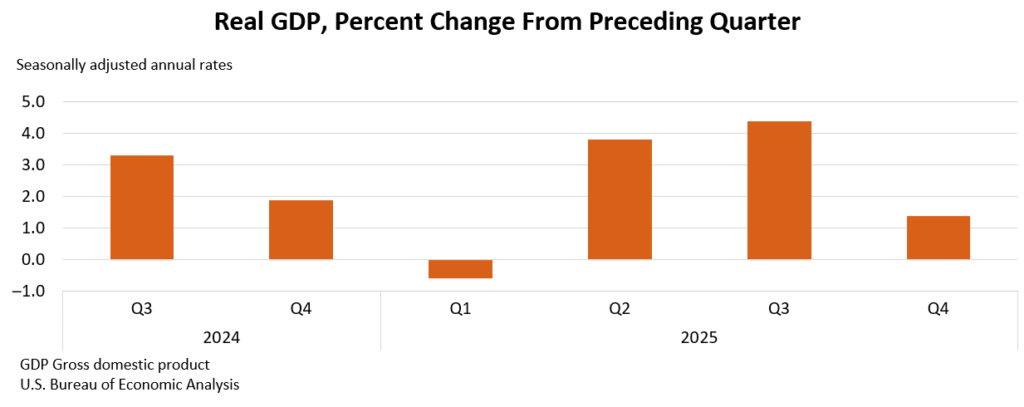

GDP經濟放緩是需求真的變差了,還是政策因素干擾?

政府支出為什麼下降?

GDP = 消費 (C) + 投資 (I) + 政府支出 (G) + 淨出口 (NX)

政府支出下降通常有幾個原因:

1️⃣ 財政撥款延遲

2️⃣ 政府停擺

3️⃣ 軍事或公共投資減少

4️⃣ 疫情相關支出結束

如果剛好遇到政府停擺或預算談判卡關,那一季的「G」就會下降。而去年美國政府正是有停擺43天,所以才導致Q4 GDP裡的政府支出下降

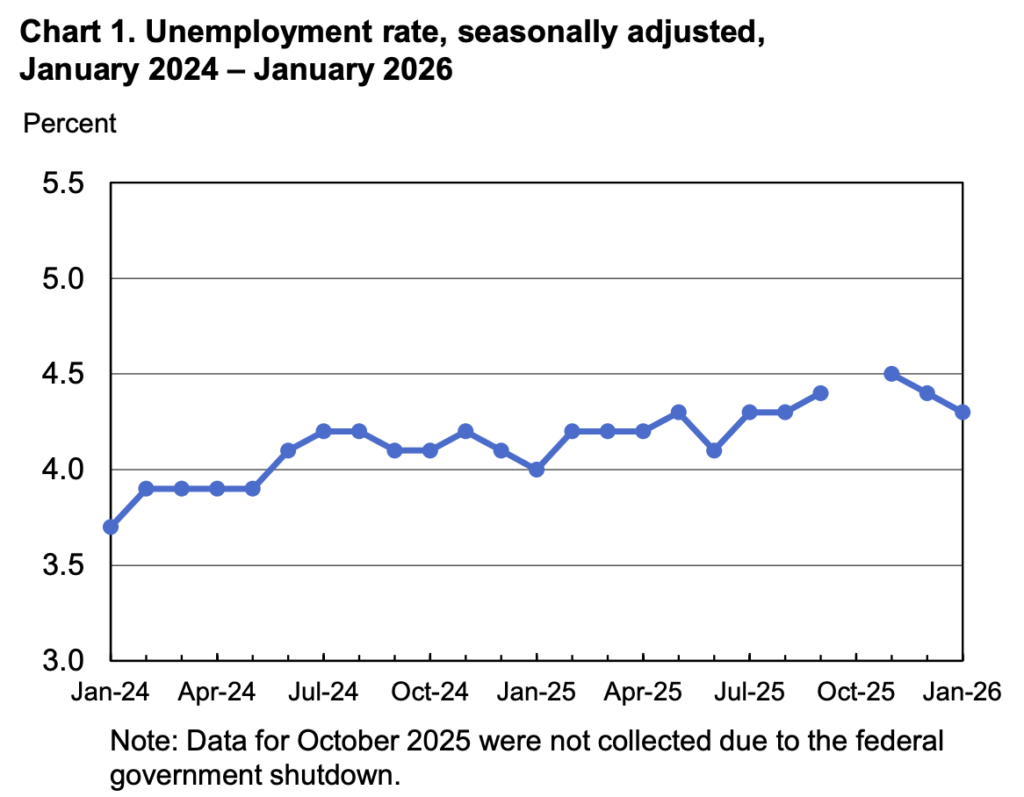

從就業市場看,更能看出差別

從勞動市場來看,美國勞工統計局(BLS)顯示 2026 年 1 月非農新增約 13 萬,失業率 4.3%。

這表示就業還在增加、失業率沒有暴衝,但新增速度比前幾年慢

未來影響:如果就業持續緩慢降溫而非急速惡化,經濟更可能進入「低成長平台期」,而非深度衰退。

政府支出拖累 v.s 私部門崩潰

因為「政府支出拖累」和「私部門崩潰」是完全不同的事。

如果是私部門崩潰:通常是衰退前兆

- 消費下降

- 企業投資暴跌

- 失業率急升

但如果是政府支出暫時下降:

- 私部門仍在成長

- 就業還在增加

- 企業沒有全面裁員

那比較像是「技術性拖累」。

最高法院裁決關稅爭議,政策不確定性升溫

在 2026 年 2 月,美國最高法院做出了一項具有深遠影響的判決:裁定 川普政府先前依據《國際緊急經濟權力法》(IEEPA)所實施的大規模全球性關稅措施違法,理由是總統無權在和平時期單方面透過這項法律徵收關稅。此裁決以 6 比 3 的票數通過,成為司法對行政貿易政策的一次重大制衡。

這個判決不僅是法律技術層面的判決,更大幅提升了政策不確定性(policy uncertainty),進一步改變市場對於未來貿易、物價與經濟的預期。

⚖️ 裁決的核心是什麼?

最高法院在案件 Learning Resources, Inc. v. Trump 中認為,IEEPA 法案 並未賦予總統權力來徵收廣泛、高額與無期限的關稅;而依據憲法,美國對進口商品加徵關稅的權力應由國會授權,而非行政單獨決定

也就是說:

✔ 川普政府引用 IEEPA 的法律依據不成立

✔ 原本透過 IEEPA 實行的關稅因此遭到否定

✔ 法院要求行政部門未經國會授權不得使用該法條作為關稅工具

這代表美國關稅政策的法律基礎遭到根本挑戰。

關稅風險沒有因此消失

理論上,當最高法院裁定川普政府依據 IEEPA 所實施的部分關稅違法後,市場原本預期:

- 關稅可能被取消

- 進口成本可能下降

- 通膨壓力可能緩解

但實際上情況並沒有這麼單純。

在最高法院裁決之後,川普宣布將全球關稅提高至 15%,並表示將透過其他法律依據重新實施關稅政策。這表示:法院否定了原有的法律依據,但行政部門並未放棄關稅工具,而是改用其他法源。

市場最怕的不是稅率高低,而是「是否可預期」

市場最怕的不是稅率高或低,而是:

- 政策是否穩定

- 法律是否明確

- 未來是否可預測

現在的狀況是:

✔ 原本的關稅被判違法

✔ 政府改用其他法律手段

✔ 稅率甚至可能更高

這會產生一個結果:👉 政策不確定性溢價上升(policy uncertainty premium)

企業在這種環境下會怎麼做?

- 延後投資

- 減少擴產

- 保守管理庫存

這會直接影響 GDP 裡的「投資(I)」項目。

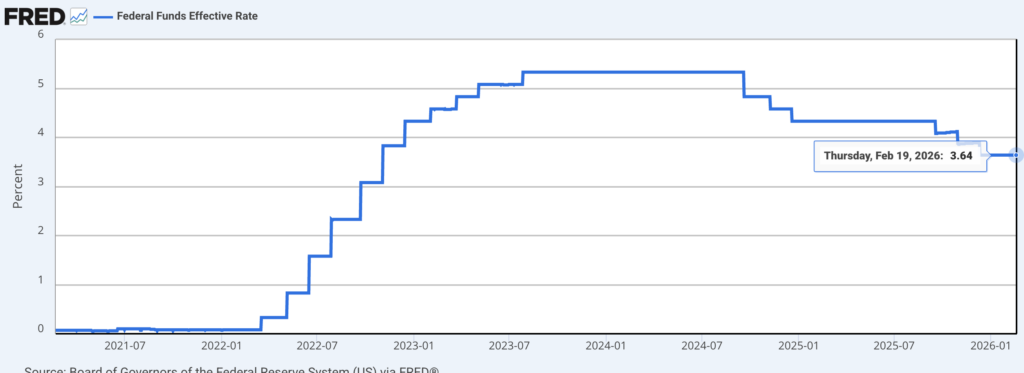

現在處於「高利率後期循環」,風險正在累積

這一輪發生了什麼?

從圖中可以清楚看到:

- 2021 – 2022 年,Covid 期間,利率接近 0%

- 2022 – 2023 年升至 5% 以上

- 2024 – 2026 年維持在高檔

這是近 40 年來最快的升息週期之一,但升息本身不是重點。

重點是升息之後,會發生什麼?

升息如何影響經濟?

當利率升高,會透過幾個管道傳導:

- 讓房貸變貴

- 讓企業借款成本上升

- 讓信用卡利息提高

- 讓投資報酬率門檻變高

結果就是:

✔ 房市交易降溫

✔ 企業投資轉保守

✔ 消費開始縮減

✔ 整體需求慢慢下降

這會讓經濟「自然降溫」。

滯後效應(Lag Effect)

但重點來了:利率對經濟的影響不是立刻發生的。通常會有 12–24 個月的滯後效果(lag effect)。

也就是說:2022–2023 年的大幅升息的真正影響,會在 2024–2026 年慢慢顯現。

這正是我們現在看到的現象。

數據正在驗證這件事

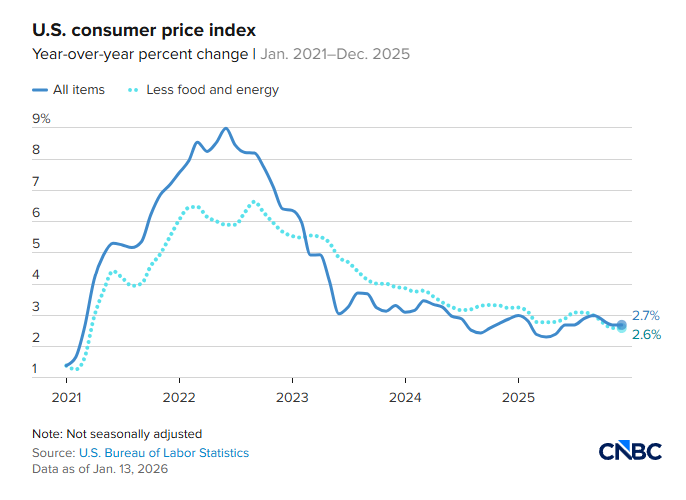

CPI

CPI 官方數據(BLS)

從圖中可以清楚看到:

- 2022 年通膨年增率一度接近 9%

- 2023–2024 年快速回

- 2025 年降至約 2.6–2.7%

這表示升息正在發揮效果。因為通膨下降,本質上就是需求正在被壓抑的結果。

如果經濟仍然過熱,物價不會回落。

再看月增率:2025 年底 CPI 月增約 0.3%。

表示通膨沒有失控,但也還沒完全穩定在 2%

這是一種「受控降溫」,而不是需求崩潰。

非農就業數據

非農就業數據新增人數:

從 2022 年高峰的每月 30–40 萬,下降至約 10–15 萬。

這不是負成長,但是是動能減弱。

如果是衰退,通常會看到:

❌ 非農轉負

❌ 失業率急升

❌ 大規模裁員潮

目前都還沒有,所以這是典型後期循環的特徵。

GDP 成長回到低速平台

GDP 成長已回落至 1–2%。這不是負成長,而是從過熱 → 正常化。

長期來看,美國經濟的「潛在成長率」(potential growth rate)大約在 1.8%–2% 左右。

這代表:如果沒有刺激政策、沒有通膨失控、沒有經濟泡沫,經濟自然成長的速度,本來就大約在 2% 附近。

所以GDP回落到1-2%的現象通常出現在:

- 升息效果發酵

- 企業投資趨於保守

- 消費轉為理性

而之前2021-2023的高成長,讓GDP來到 3% 以上,其實有幾個特殊因素:

✔ 疫情後報復性消費

✔ 政府大規模財政刺激

✔ 超低利率環境

✔ 資金極度寬鬆

是「過熱期」

為什麼說現在是「後期循環」?

很多人會問:

現在明明沒有金融危機、沒有銀行倒閉、沒有股市崩盤

為什麼會說經濟進入「後期循環」?

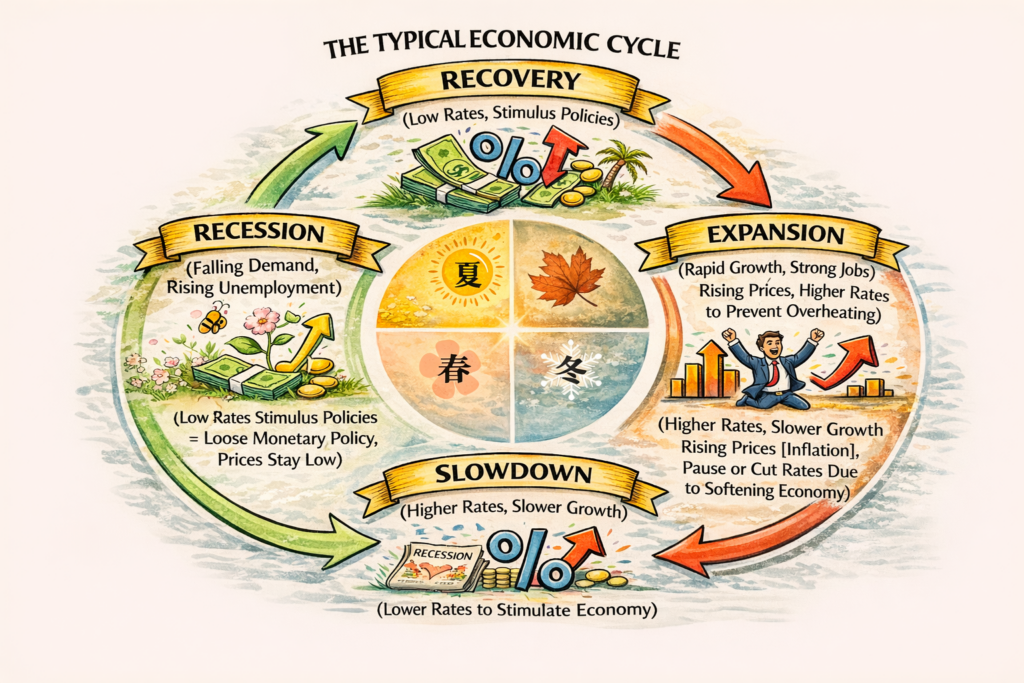

關鍵在於:經濟不是崩潰才叫轉折,而是當動能開始降溫時,循環就已經進入後段。

經濟循環

典型經濟循環包含四個階段:

1️⃣ 復甦期(低利率、政策刺激)

2️⃣ 擴張期(成長強勁、就業火熱)

3️⃣ 趨緩期=後期循環(利率高檔、動能減弱)

4️⃣ 衰退期(需求收縮、失業上升)

目前的美國經濟,更接近第三階段 擴張尾聲的降溫階段。

這不是衰退,但風險正在累積

從目前的數據來看,美國經濟還沒有進入衰退。

GDP 仍為正成長,就業仍在增加,金融系統也沒有出現系統性壓力。這代表經濟並沒有「斷裂」。

但問題不在於現在是否衰退,而在於經濟已經從過熱狀態降速到低速平台。

當成長回落至 1–2%,動能減弱時,經濟就像一台減速中的車:還在前進,但緩衝空間變小。

為什麼後期循環特別脆弱?

在後期循環階段:

✔ 利率仍維持高位

✔ 企業借貸成本高

✔ 消費動能減弱

✔ 投資趨於保守

成長還在,但抗衝擊能力下降。這也是歷史上很多衰退發生的時點,不是在經濟最熱的時候,而是在經濟「已經放慢」之後。

真正的風險在哪裡?

當經濟已經處於低速成長狀態,如果此時再疊加新的外部衝擊,例如:

- 關稅提高,推升企業成本

- 政策不確定性升溫,壓抑投資

- 通膨因成本轉嫁而再度回升

原本只是「自然降溫」的經濟,就可能被推向真正的衰退。

這也是為什麼,現在的關稅爭議,不只是法律問題,而是宏觀風險的放大器。

接下來聯準會Fed會怎麼做?

現在市場真正關心的不是:經濟是不是已經衰退。

而是:👉 Fed 會怎麼回應這個「低速成長 × 關稅不確定性」的環境?

一個三難困境(Policy Trilemma)

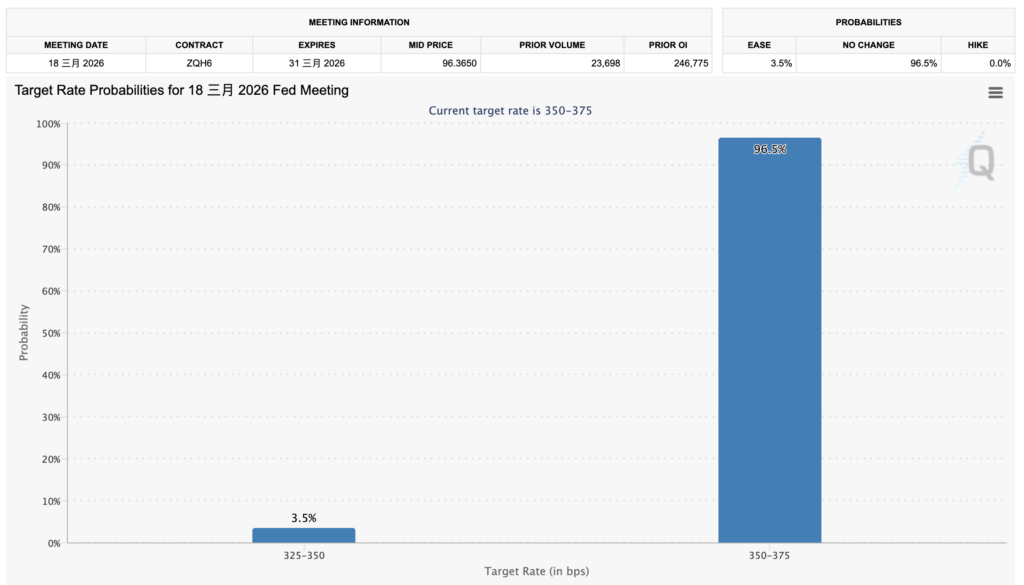

目前聯準會面臨的困境是:

✔ 通膨還沒完全回到 2%

✔ 經濟動能正在放慢

✔ 關稅可能再次推升成本

這表示

如果Fed 太早降息 → 可能讓通膨反彈

如果Fed 維持高利率太久 → 可能壓垮成長

在後期循環階段,政策誤判的代價會放大。

聯準會人事更替,政策路徑是否轉向?

2026 年 1 月 30 日,美國總統川普宣布提名前聯準會理事 Kevin Warsh,接替今年 5 月任期屆滿的現任主席鮑爾,出任下一屆聯準會主席。

需要注意的是:聯準會主席必須經由參議院確認後才能正式上任。因此,這項提名目前仍屬於政治與市場預期階段。雖然聯準會是由 FOMC(聯邦公開市場委員會)集體投票決定利率政策,但主席的政策傾向,會影響:

- 利率指引(forward guidance)

- 對通膨的容忍度

- 對經濟降溫的反應速度

- 市場溝通方式

Kevin Warsh 在過去公開言論中被視為偏向貨幣紀律派,強調通膨風險與資產價格穩定。

這代表市場可能重新思考幾個問題:

✔ 降息時點是否延後?

✔ 對通膨是否採取更強硬態度?

✔ 是否願意為壓制物價而容忍經濟放緩?

市場真正擔心的是什麼?

市場並不只是在意「誰當主席」。真正擔心的是:在關稅政策仍不確定的情況下,聯準會是否會因政治或通膨壓力而改變政策節奏。

這是一個典型的兩難情境:

如果關稅提高推升企業成本,並透過價格轉嫁形成新的通膨壓力,那麼通膨的「黏著度」(inflation stickiness)可能上升。在這種情況下,Fed 即使看到經濟放緩,也可能被迫延後降息。

另一方面,如果經濟已處於低速成長平台,高利率維持過久,企業投資與消費信心進一步下滑,延後降息本身,也可能放大衰退風險。

這就是政策風險的核心:

無論提前或延後轉向,都存在代價。

市場會重新定價風險

當政策路徑變得不確定,市場會重新定價風險。這種重新定價會反映在:

- 美債殖利率曲線的波動

- 美元強弱變化

- 股票風險溢價上升

- 黃金作為避險資產的需求增加

因此,2026 年的關鍵不只是經濟數據,而是:政策不確定性 × 利率維持高位 × 經濟動能減弱 三者的交互作用。

1 月金價暴漲的5個原因

在討論黃金接下來的走向之前,我們必須先分析一下:

1 月金價為什麼會突然衝到 5,597?

美元走弱

黃金以美元計價,當美元下跌,黃金對非美元投資人變便宜,需求自然上升。因此美元下跌時,金價通常上漲。

1 月27 日美元指數出現明顯回落。

美元走弱 → 黃金以美元計價 → 金價上漲。

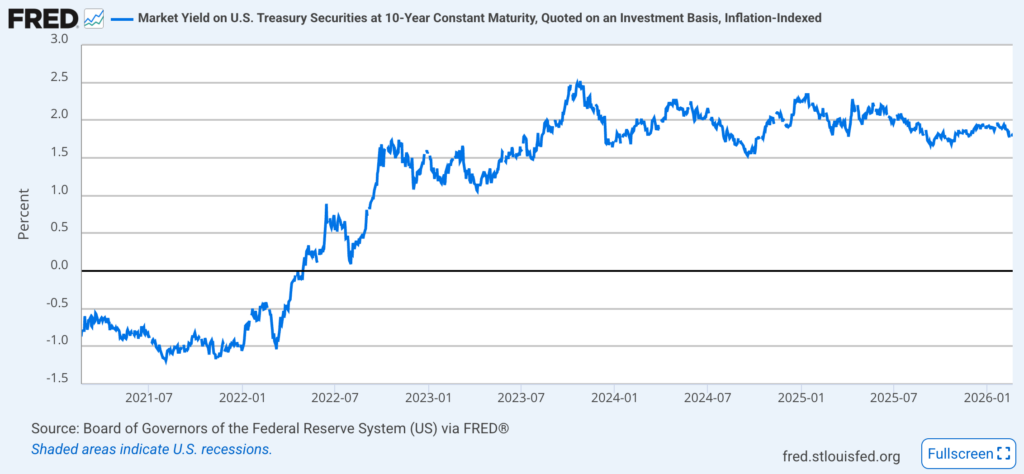

實質利率持續走低

很多人以為黃金只跟美元反向,但真正的核心變數其實是:👉實質利率(Real Yield)

實質利率 = 名目利率 − 通膨率

舉例:如果美債利率 4%、通膨 3%,那實質利率只有 1%

也就是說,你買債券「真正賺到的購買力」只有 1%。這個數字,才是投資人真正關心的回報。

而黃金沒有利息,所以投資人持有黃金時,就是在「放棄」其他有收益的資產。而成本就是 機會成本

當實質利率高時:

✔ 債券給你高實質報酬

✔ 持有黃金的吸引力下降

當實質利率下降時:

✔ 債券實質報酬變低

✔ 黃金的機會成本降低

✔ 黃金變得更有吸引力→資金會從債券轉向黃金

這就是為什麼:

黃金和實質利率呈現長期負相關。

這個關係在 2008 年金融危機、2020 年疫情、2022 年升息循環都驗證過。

降息預期重新升溫

當市場認為 Fed 可能降息:債券殖利率會先行反應,實質利率會下滑

目前利率仍在高位,但市場已開始交易「未來轉向」。

黃金通常會提前反應政策轉折。

政策不確定性溢價(關稅 × 司法裁決)

最高法院裁定川普部分關稅違法後,市場一度預期關稅可能取消。但隨後川普宣布將全球關稅提高至 15%,並表示將改用其他法律依據推動政策,使市場對政策穩定性產生疑慮。

市場真正害怕的不是稅率高低,而是:

👉 政策是否可預測。

當企業與投資人無法預測:

- 未來進口成本

- 供應鏈風險

- 關稅是否持續

- 法律是否再被挑戰

企業通常會採取防禦行為:

✔ 延後資本支出

✔ 暫停擴產計畫

✔ 保守管理庫存與現金流

這會產生一個傳導機制: 延後資本支出 → 經濟成長預期下修 → 市場開始交易「未來降息」→ 美債殖利率下滑 → 實質利率下降 → 黃金成本下降 → 黃金受益而上漲

這屬於風險溢價(risk premium)的擴張

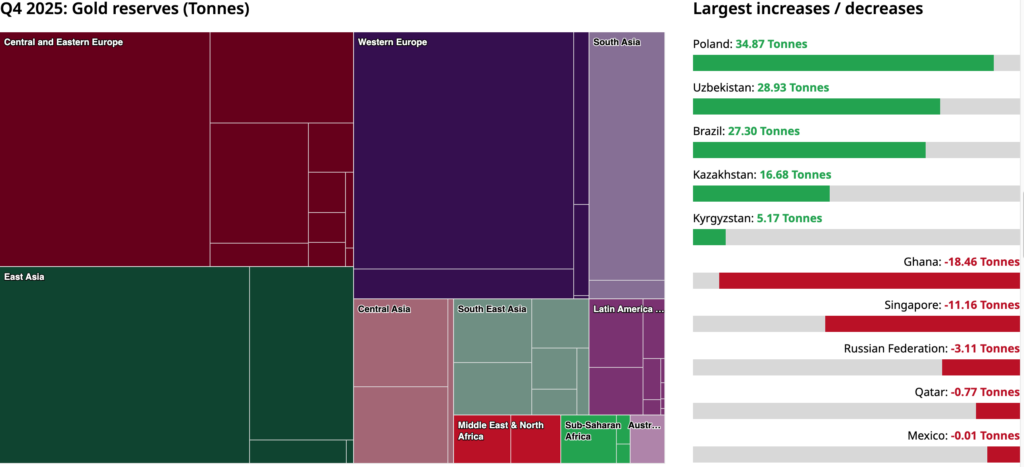

結構性因素:央行持續買金

除了短期因素,還有結構性力量。根據上圖世界黃金協會數據,顯示出:全球央行連續多年淨買入黃金。

這代表:

✔ 去美元化趨勢

✔ 對美元信用的分散配置

✔ 長期儲備結構調整

這種需求不是短期情緒,而是長期配置。

2026年黃金的牛市還會繼續嗎?

隨著 2026 年 1 月進入尾聲,現貨黃金(XAU/USD)在創下歷史新高後,穩居 5,150–5,200 美元區間。

今年迄今漲幅約 18–20%,是在 2025 年超過 60% 漲幅的基礎上延續強勢。

市場現在真正關心的已經不是:黃金是不是牛市?

而是這波牛市是尾聲,還是結構性延續?

機構觀點

高盛(Goldman Sachs)

將年底目標上調至 5,700 美元

理由:央行持續買入 + 實質利率下降

摩根大通(JPMorgan)

預估 Q4 目標 5,550 美元

理由:ETF 資金流入 + 避險需求

花旗銀行(Citi)

下半年平均 5,800 美元

若出現衰退或通膨再起 → 上看 6,200 美元

瑞銀(UBS)

較保守目標 5,300 美元

但若降息加速 → 存在上修空間

世界黃金協會 / LBMA 調查

年度平均約 5,450 美元

可以看到,機構整體偏多,但幅度不同

黃金上漲的深層原因

黃金上漲很多人會說:是因為降息預期、通膨、地緣政治,這些都對,但那是表面原因。

更深層的驅動,其實是:👉 全球信用體系的壓力正在上升。

自 2022 年以來,全球央行買金規模創下歷史新高。這不是投機,而是資產配置轉變。

代表:

✔ 對美元體系長期風險的對沖

✔ 對主權債務膨脹的防禦

✔ 對地緣政治分裂的保險

央行買金不是看短線價格,而是看制度穩定性。這也是為什麼這一輪黃金牛市有一個明顯特徵:底部不斷墊高。

黃金仍在結構性多頭中

2026 年的環境是:高利率後期循環

× 關稅政策不確定性

× 通膨黏著

× 財政赤字與債務壓力

這種環境的特徵是:經濟沒有崩潰,但風險正在慢慢堆積。當成長放緩、實質利率震盪、美元信用溢價出現裂縫時,黃金的角色會從「避險資產」變成「系統性風險對沖工具」。

只要實質利率無法大幅回升,黃金的結構性支撐就還在。

黃金不是直線上漲

2025 年因 Fed 政策預期調整,黃金曾回檔 10–15%。

未來如果出現:

✔ 實質利率反彈

✔ 美元大幅轉強

✔ 地緣風險緩解

✔ Fed 延後降息

黃金同樣會劇烈震盪。牛市中的修正,往往比熊市還嚇人。

所以與其問:金價會不會到 6,000?

更重要的是,你有沒有持續追蹤:

✔ 實質利率(TIPS)

✔ 美元指數

✔ Fed 政策轉向

✔ 全球央行買金數據

✔ 關稅與政策風險

如果這些條件持續支持,黃金多頭可能延續;如果這些條件逆轉,波動會放大。

Overall

真正成熟的投資者,不是問:金價會到多少?股市會不會崩?

而是問:現在的宏觀結構,資金正在如何重新定價風險?

在成長放緩 × 利率高位 × 政策不確定性的環境下,

資金自然會傾向:

✔ 減少風險曝險

✔ 增加防禦性資產

✔ 關注實質利率變化

2026 年的關鍵,不是行情,而是結構。

當你理解結構,你就不需要恐慌。