Table of Contents

2025 年 11 月的美國市場像被同時拉開了三道裂縫:貨幣政策、財政現實、資產價格。

Fed 內部分歧升溫、降息機率從「幾乎確定」瞬間掉到「只有一半」;科技股與加密幣一同急殺,高槓桿散戶被迫斬倉;政府停擺 43 天後雖然重啟,但預算僵局一點也沒改善。

就在民眾對生活成本抱怨高漲之際,川普政府突然大砍食品關稅,一方面想壓物價、一方面也承認先前的關稅確實推高成本,試圖在民生通膨與政治壓力間求生。

與此同時,科技巨頭正瘋狂擴大 AI 投資:Google 豪砸 400 億美元在德州建三座資料中心、微軟擴大與 OpenAI 的晶片整合、百度推出自研 AI 晶片與超算節點。而另一頭,Oracle CDS 飆升、投資級公司債發行量預計在 2026 年創新高,信用市場的「下一波壓力」也悄悄浮現。

這並非只是單一事件,而是多條線同時收緊的訊號。

這一週,美國市場正在把 短期的震盪與長期的結構轉折 全部攤在投資人眼前。

美國政府重新開門:表面恢復、深層隱患

美國政府在 11 月 12 日正式結束創紀錄的 43 天停擺,川普在參眾兩院通過臨時預算案後即簽署法案,使政府機構全面恢復運作。這次停擺雖然落幕,但核心問題並未被解決:財政僵局依舊、兩黨分歧更深,明年 1 月底前很可能再次面臨「政府是否關門」的威脅。對市場而言,這不是風險解除,而是 不確定性的延長。

所以這次的停擺,其實暴露了 三個更深層的風險:財政惡化、政治極化加劇、明年預算戰重演的高機率。

停擺雖結束,但只是短期止血,沒有真正的預算協議

此次通過的並非年度預算,而是一項 短期延長法案:

- 政府資金僅延長到 2026 年 1 月 30 日

少數部門拿到「全年預算」:

包含國防/退伍軍人、國會運作、農業等,確保這些單位 2026 財年可以正常運轉。

恢復聯邦員工薪資與工作:

約 90 萬名被迫放無薪假的公務員可獲得補發薪水;先前的解雇也被撤銷

- 延長糧食券 SNAP 等社福,到 2026 年 9 月

- 《平價醫療法案》(ACA)補貼爭議推遲至 12 月再談

也就是說:

美國並沒有通過完整年度預算,只是把爭吵延後兩個半月。

1 月底很可能再來一次「政府關不關門」的劇本。

對行政部門來說,這是「撐到明年」;對投資人、企業與市場來說,這是不確定性的延長,而不是結束。

政府停擺造成的經濟傷害

停擺期間約 百萬名聯邦員工被迫休假或無薪工作,海關、交通、資料發布、審查流程、農業補助等服務大量延誤。

更嚴重的是:多項經濟數據推遲或缺失,讓市場在「沒有資訊的情況下猜測政策」。

經濟影響可以從三大層面來看:

產業面:停擺時間越長、傷害越不可逆

政府停擺期間,美國多部門無法正常運作:

進出口、科技、農業部停擺 → 出口許可、食品檢驗、補貼流程全面延誤

商務部(DOC)與農業部(USDA)停擺,造成:

半導體/AI 伺服器進口許可延後

高科技零組件檢驗延後

農產品出口檢驗卡關

農業補貼暫停

→ 衝擊農業、食品、出口商

國防、基建、能源產業:政府合約延後 → 現金流斷層

→ 營收認列延後、供應鏈混亂新合約無法審批(每日約 8 億美元卡住)

已簽合約的撥款延後

基建工程無法按期付款

大企業能撐,小型承包商現金流直接斷裂,損害不可逆。

航空業受創最明顯 → 空管無薪上班請假潮、航班減班

因空管人員無薪上班、爆量請假,全美 40 座機場被迫削減航班。

衝擊:航空公司營收

OTA 平台(Booking、Expedia)

飯店、旅遊、運輸

這是停擺期間最「肉眼可見」的經濟傷害。

這些衝擊不會因政府開門而立即復原。

分析師估計:

📉 關門 1 週 → GDP 減少 0.2 個百分點

📉 43 天估損失可能達 150 億美元

市場在「資訊真空」中恐慌

政府停擺期間,CPI、就業報告、GDP 等關鍵數據延後公布。

這造成:

- 市場不確定性放大

- 民眾對經濟狀況「更沒有方向感」

- 消費者預期惡化

這也解釋為什麼 Conference Board 報告中特別提到:

政治不確定性(尤其是政府停擺)讓消費者對經濟未來更沒有信心。

具體影響:

- 官方數據延後

- Fed 分析視野變窄

- 市場對利率預測更躁動

- 美股波動明顯放大

- 企業無法預測政策節奏

因此,政府重啟只是讓「資訊與服務」恢復,而不是抹除停擺的負面影響。

美國民眾信心全面下滑

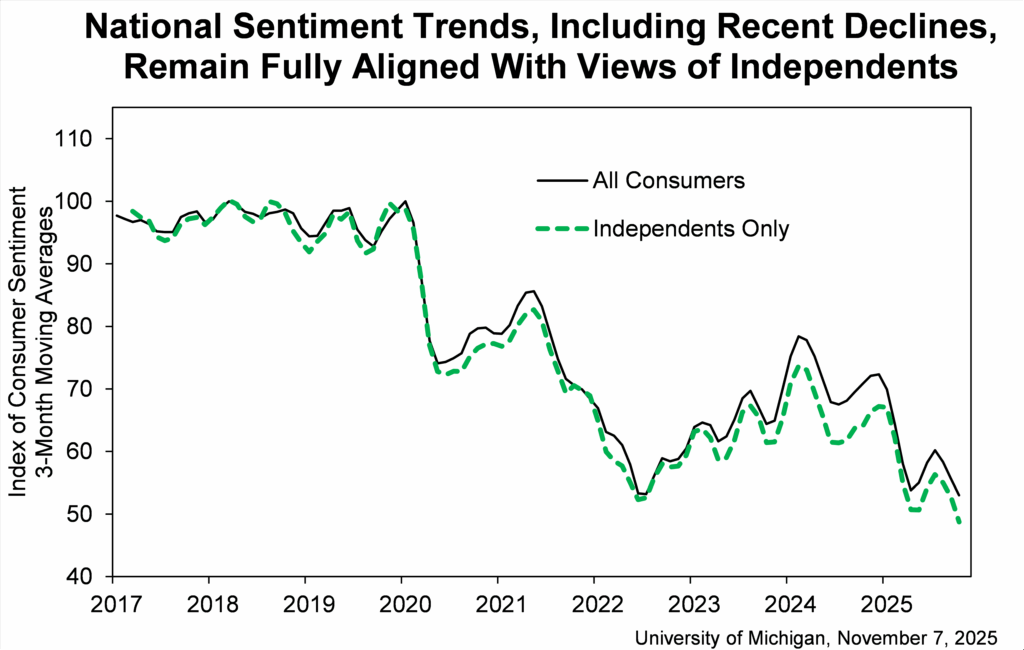

密西根大學消費者信心指數

最新密西根大學消費者信心指數跌至 50.3(2022/6 以來最低)。

民眾對未來一年通膨預期反升,民眾提及對政府停擺、經濟放緩的焦慮增加,更多受訪者認為:「美國經濟衰退已經開始」

這背後代表的是:消費疲弱將開始拖累企業與供應鏈需求。

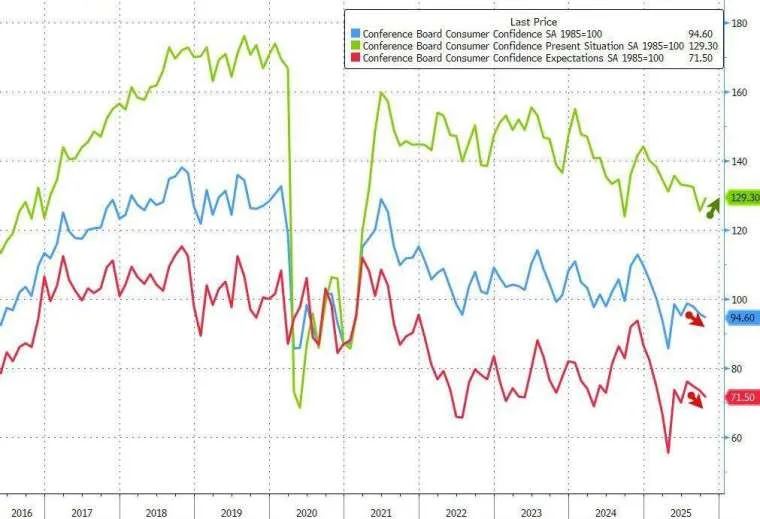

美國經濟評議會(Conference Board)數據

根據美國經濟評議會(Conference Board)公布的數據:

- 消費者信心指數:從 108.7 → 跌至 94.6

- 預期指數:降至 71.5,創 6 月以來低點

- 消費者對未來 6 個月的經濟、收入、就業前景明顯悲觀

- 年收入 7.5 萬美元以下族群信心下滑最重

這份報告特別指出:物價、通膨與「美國政府停擺」是民眾最常提到的擔憂來源。(諮商會資深經濟學家 Stephanie Guichard 提供的分析)也就是說,政府停擺是實際壓低信心的因素之一。

所以政府開門 ≠ 所有問題回到正常

一些經濟傷害已經不可逆。

資金面緊縮與全球外溢風險

美國政府停擺的影響遠超行政功能中斷。真正對金融市場造成衝擊的,是 流動性急凍、國際信用風險升高,以及外溢到全球與台灣的連鎖效應。即使政府已重新開門,這些風險仍在持續發酵。

TGA 暴增 → 市場被抽走 7000 億美元現金

停擺期間,政府支出暫停、但稅收仍持續進帳,使 Treasury General Account(TGA)餘額從:

3000 億美元 → 暴增到 1 兆美元

這代表:

- 市場被抽走近 7000 億美元流動性

- 短期利率飆升

- 股市、加密貨幣、小型股全遭壓力

- 資金面緊縮的效果堪比「多次升息」

這就是為何停擺期間市場波動這麼大:不是因為「政治新聞」,而是因為「市場缺錢」。

更關鍵的是:

政府重啟後,這些資金會從 TGA 重新釋放 → 形成資金洪流,可能引爆補償式反彈。

國際觀望:IMF、穆迪示警美國治理風險

穆迪(Moody’s)警告::美國可能失去唯一剩下的 AAA 信評支持者

目前三大評級機構中,只有 穆迪仍給予美國 AAA 主權評級。

但穆迪明確表示:若政治僵局持續、美國無法穩定運作,將下調美國信用評級展望。

為什麼這很嚴重?

- 標普(S&P)早在 2011 年降評美國為 AA+

→ 當時美債殖利率暴動、美股暴跌,全球震盪。 - 惠譽(Fitch)2023 年也把美國降至 AA+

→ 理由正是政治僵局、財政惡化。 - 若穆迪也參戰 → 美國將「正式失去 AAA」

這代表:

美債利率將永久性墊高

美國借款成本上升

全球保險、養老基金被迫重整資產配置

美債的「無風險利率」地位受到挑戰

也就是:美國政府的政治劇場,正在直接傷害自身的金融基礎。

IMF 警告:若美國拖欠會費,全球儲備體系可能被迫改革

IMF(國際貨幣基金)罕見公開指出,美國若因政治僵局延誤支付會費:

可能觸發 SDR(特別提款權)改革,讓全球通貨體系被迫重組。

這代表什麼?

- SDR 是全球最接近「超主權貨幣」的工具

美國擁有最大投票權,一旦美國未履約,

→ IMF 必須調整規則

→ SDR 可能提高非美元貨幣權重

2. 美元作為全球儲備貨幣的地位會受到質疑

若全球央行開始提高:歐元、人民幣、日圓、黃金的儲備比重 → 美元需求下降。

這讓「去美元化」的趨勢悄悄加速

特別是新興市場、本已對美元高度依賴的經濟體,

可能轉向 SDR、人民幣、或本地貨幣債券進行結算。

3. 美國若再次停擺,可能拖延 IMF 重大決策的通過

→ 使國際治理效率下降

→ 全球金融穩定性被削弱

換句話說,美國在 IMF 裡的角色,不只是「會員國」,而是「架構者」。當架構者自身陷入治理危機,全世界都會受影響。

台灣的風險與連動效應

美國政府停擺引發多層面的系統性延遲:航班削減、採購審批卡關、經濟數據延後、民眾與企業信心同步惡化。這些不確定性會跨國傳導,直接影響台灣的出口與供應鏈。

需求不確定性外溢到台灣

美國政府停擺造成多層面的系統性延遲:航班削減、採購審批卡關、經濟數據延後、民眾與企業信心惡化,這些不確定性會直接影響台灣出口與服務業。

航班減班(直接衝擊):FAA/TSA 員工無薪請假,導致美國 40 座主要機場縮減航班,台美商務往返與旅遊短期受阻,旅遊業與商務活動都受影響。

採購停滯(半直接衝擊):軍工、半導體、AI 伺服器等採購案延後,新合約無法簽核,台廠的交期、審查文件與付款週期全面遞延,直接影響出貨節奏。受影響最大的是半導體、AI 伺服器(Nvidia / Google / AWS 供應鏈)、國防設備、網通設備與台灣食品/農業出口(檢疫文件延遲)。

消費信心下降(間接衝擊):政府停擺成為美國民眾與企業最不安的事件之一,使 3C、汽車、家電等大額採購延後,連動拖累台灣的電子產品、車用零組件與供應鏈訂單,使出口轉保守。

短期來看,台灣短期出口會承壓,包括供應鏈延誤、出貨週期拉長與需求保守

政府重啟後 → AI 與伺服器供應鏈可能迎來補漲

政府重啟後,美國財政部開始補發薪資、恢復採購並重新啟動基建與科技預算,市場流動性從急凍轉向回補,使原本因停擺而延後的 AI 與伺服器需求有機會「集中釋放」。在 Google、Microsoft、Amazon 等企業的 AI 資料中心建設重新推動後,伺服器、機殼、散熱、PCB、電源與網通等採購節奏將回到正常軌道,甚至出現提前拉貨的狀況。此外,能源部與國防部的 AI、電網升級與軍用資訊系統預算恢復執行,也有利台灣供應鏈接回停擺期間延後的訂單。

對台灣來說:

台廠有望迎來補償性反彈,包括:

- AI 伺服器(組裝廠)

- 散熱(雙A 供應鏈)

- PCB、CCL

- 機殼、電源、網通設備

- 半導體(H100/H200 供應鏈)

也就是說:

短期停擺讓需求被壓抑,中期政府重啟後反而形成「集中補單」,使 AI 與伺服器供應鏈迎來一波補漲行情。

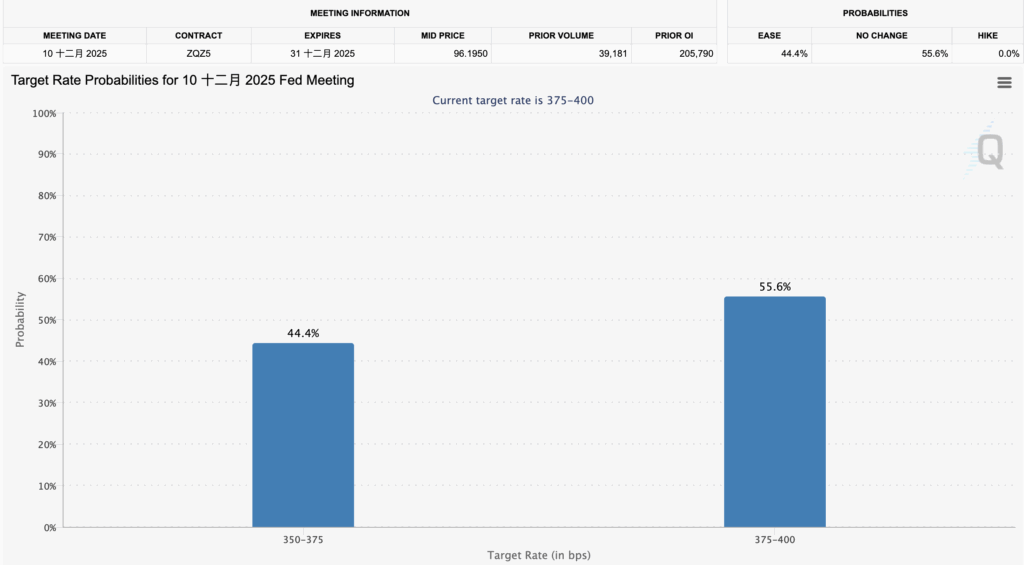

Fed 分歧加劇、降息前景急冷

聯準會內部近日出現罕見的強烈政策分歧,讓原本市場視為「幾乎確定」的 12 月降息,瞬間降溫至不到一半的機率。鷹派與鴿派的分裂,揭露了 Fed 在通膨黏著、就業放緩、財政與政治不確定性加劇下,政策視野正變得越來越模糊。

鷹派官員警告

鷹派官員警告,通膨降溫的速度已明顯放緩,尤其是核心服務通膨仍高於 4%,若太早降息可能削弱市場對 Fed 達成 2% 目標的信心。他們主張維持高利率直到看到更多確定性的下降跡象,以避免重演 1970 年代「通膨死灰復燃」的風險。

鴿派官員擔心

與此同時,Fed 內部的鴿派則越來越擔心經濟失速與就業惡化。近期多項數據顯示:職缺減少、臨時工裁員上升、企業延後招聘,而敏感度最高的低收入族群與中小企業已明顯感受到資金成本壓力。鴿派官員認為,目前利率已高於中性水準太久,若遲遲不降息,可能讓就業市場惡化的速度超出預期。

這兩股聲音在政府停擺期間被放大

因為官方的就業、CPI、GDP 等關鍵數據延後公布,Fed 失去主要依據,只能依靠零散指標與企業訪談,導致政策判斷的不確定性急速上升。這也是市場對 12 月降息轉趨保守的主要原因之一:Fed 不會在資訊不足的狀態下冒險。

隨著鮑爾任期逼近尾聲,內部意見分裂讓決策共識更難形成。若未來一到兩週公布的核心通膨數據仍偏高,12 月降息恐怕不但無法成行,甚至可能延後到明年第一季,使「更長時間高利率」成為市場主要基調。

川普降食品關稅、通膨政治化

美國核心通膨仍處高檔,而民生物價更成為選民最直接感受的痛點。川普政府在民意壓力下宣布,自 11 月 13 日起大幅下調 200 多項食品關稅,包括牛肉、咖啡、番茄、香蕉等大量民生商品,此舉明顯意在快速壓低超市物價、緩解選民對生活成本的反彈。

但這一波降關稅本身,也等同承認:過去數月實施的高關稅政策,確實推升了「食品價格」。美國本地牛肉與咖啡供給本來就偏緊,高關稅又導致來自巴西、阿根廷等主要出口國的進口量大幅萎縮,使價格持續上漲。即便部分關稅取消,但巴西等國仍需負擔高達 40% 的懲罰性關稅,使得價格短期內不可能大幅回落。

更重要的是,這場關稅調整顯示出「通膨已不再只是 Fed 的任務,而是美國政治的核心戰場」。在高利率壓力造成企業成本上升、就業放緩、民生不安的情況下,白宮透過行政命令與貿易政策直接介入物價控制,讓通膨從經濟議題,正式走向政治化。

也就是說,美國現在正在同時面對兩種通膨:Fed 一種是 Fed 想壓低的核心通膨;另一種是選民最關心的「超市物價」。川普的大幅降關稅,就是要處理後者。

投機退潮、散戶高槓桿爆倉

在降息預期急速降溫後,市場第一個出現劇烈反應的不是權值股,而是最依賴流動性的投機板塊。迷因股、高動能科技股、加密貨幣與槓桿 ETF 率先遭到全面清算,連續急跌顯示散戶情緒正在快速退潮。

過去兩週 S&P 500 三度重挫超過 1%,比特幣一度跌破 9.5 萬美元,大量槓桿部位被強制平倉,快速放大市場恐慌。

散戶原本熟悉的「逢跌買進」在這波行情中反而加速虧損,因為市場已開始重新定價「高利率將維持更久」的風險。先前與降息預期高度綁定的科技股與加密資產變成利率敏感度最高的受害者;即使仍有資金逢低承接輝達與 Palantir,整體散戶參與度仍明顯下降,市場波動節節攀升。

這波投機退潮與爆倉潮不僅代表投資情緒的快速翻轉,也顯示市場正在同步修正對 Fed 的過度樂觀預期。只要通膨前景依舊不明、高利率時間被延長,那麼高槓桿資產仍將維持在極度高波動的區間。

AI 投資潮強勁,但企業信用裂縫浮現

與市場情緒急速退潮的同時,美國與全球科技巨頭卻持續加碼 AI 投資,呈現」「產業需求強、金融環境緊」的罕見對比。

Google 宣布將在德州投入 400 億美元興建三座全新資料中心,並強調這將成為其下一階段 AI 模型運算的核心基礎設施。微軟則進一步強化與 OpenAI 的晶片整合,藉由取得其專用 AI 加速晶片的系統設計能力,來補足自研晶片落後 Google 等競爭者的缺口。百度也宣布推出自研 M100/M300 AI 晶片與超算節點產品,以應對美中科技競爭及出口限制。

AI 資本支出正在全球同步擴張,但另一端的資金面卻開始緊縮。

Oracle 因大規模投入 AI 基建,五年期 CDS 在短短兩天飆升至 106 個基點,創下 2022 年以來新高,反映市場對其槓桿惡化的疑慮升溫。同時,摩根大通預估,2026 年美國投資級公司債發行量將達到 1.81 兆美元,超越疫情時期的歷史紀錄,顯示企業正面臨龐大的再融資需求與成本壓力。

AI 投資擴張與信用壓力升溫並存,意味著:

企業一邊必須加速投入運算與基礎建設,以搶占 AI 競賽位置;

但另一邊,資金成本走高、債務到期潮迫近,讓科技巨頭的財務彈性正在被壓縮。

這不是孤立事件,而是多條線同時收緊的訊號。當政府預算不確定性、Fed 分歧、民間資金成本上升三者疊加,AI 投資雖然強勁,但整體金融環境正悄悄走向更高的壓力區間

Overall

整體而言,美國政府重新開門並未帶來真正的穩定,反而讓更多深層風險浮上檯面。Fed 內部對通膨與就業前景的觀點急速分歧,使原本被市場視為理所當然的降息路徑突然轉冷;白宮為了壓低民生物價而大幅調整食品關稅,讓通膨治理從純粹的經濟議題,正式跨入政治操作的領域;投機性資產連續遭到清算、散戶高槓桿爆倉,反映金融市場正在迅速重估「高利率將維持更久」的現實。

與此同時,科技巨頭持續擴大 AI 投資,但企業端的信用壓力與再融資負擔也同步升高,形成「產業需求強、金融環境緊」的罕見矛盾。這些彼此看似不相關的事件,其實共同指向同一個結論:美國經濟正在從「金融壓力」走向「政策、政治壓力與資金面」多重夾擊的階段。

短期內,美股與加密市場的波動可能持續放大;但從中期來看,只要通膨如預期放緩、政府預算得以穩定運作、AI 與基建資本支出重新啟動,市場仍有機會出現補償性反彈,尤其是在高科技、伺服器與 AI 相關供應鏈。换句话说,風險升高,但機會並未消失,只是需要更精準地選擇站在哪一邊。