新年一開始,很多人會替自己訂下新的目標,卻很少真正坐下來整理自己的財務狀況。

但新年理財,其實不是設定「今年要賺多少」,而是確認:如果未來一年出現變化,我的財務撐得住嗎?

這篇文章整理了一份我每年都會用的理財清單,用 8 個清楚的理財規劃檢查表,帶你從現金流、投資配置、風險管理到財務目標,一步步檢視自己的理財底盤。不需要專業背景,也不需要高收入,只要照著這份理財檢查表,就能知道自己現在該做什麼、不該急什麼。

📌 如果你正在找一個實際可執行的新年理財規劃,這篇文章就是為你寫的。

這份理財清單怎麼用?

在開始之前,我想先說清楚一件事:這份新年理財清單不是要你一次做到 100 分,而是幫你在年初快速盤點,哪些地方已經穩了,哪些地方需要優先補強

你可以把下面的 8 個項目當成一份 年初理財檢查表(financial checklist):

- 不需要照順序完成

- 不需要全部一次做到

- 只要誠實回答,就已經比多數人更前面

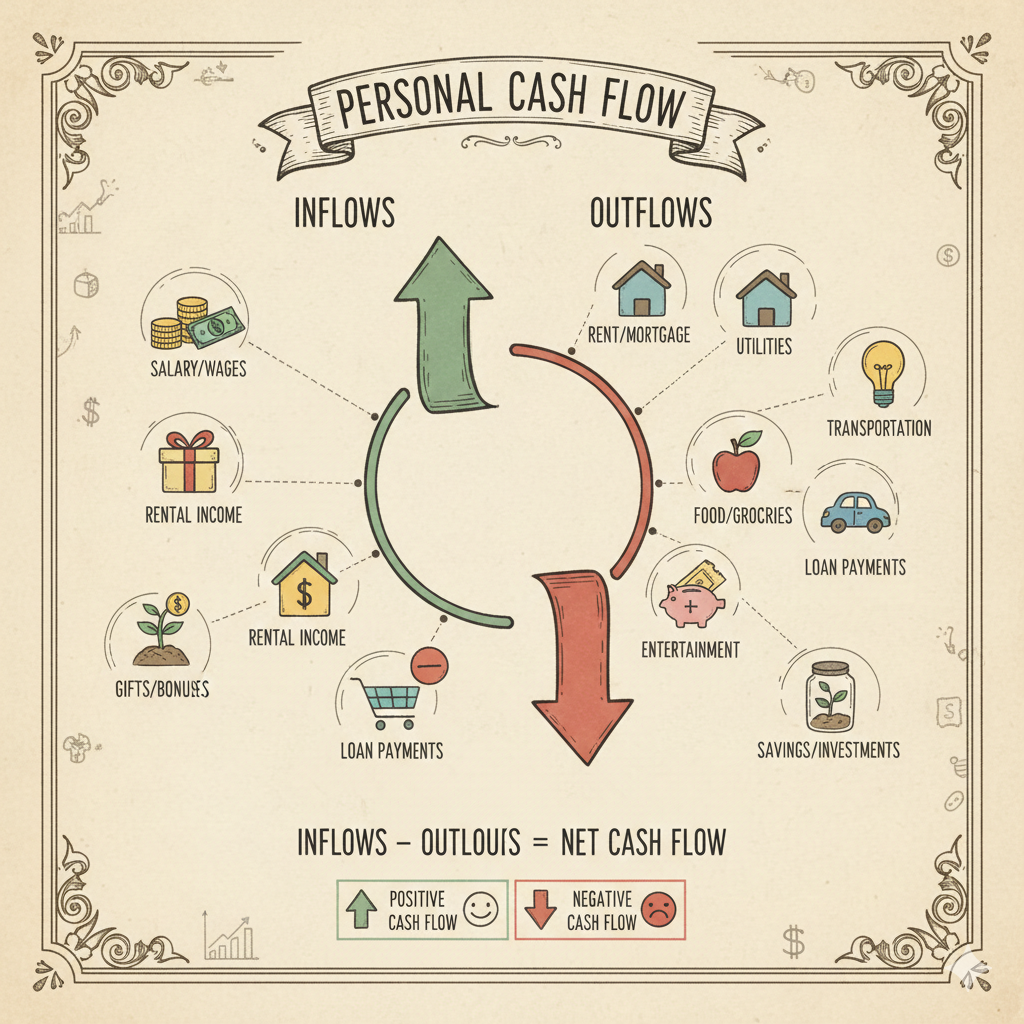

一:現金流是否穩定?

新年理財的第一步,永遠不是投資,而是現金流。

很多人覺得自己「有在理財」,但實際上卻從來沒有好好檢視過:

👉每個月到底有沒有穩定留下錢

如果現金流本身是失衡的,就算短期投資有獲利,

長期也很容易因為生活壓力,被迫在錯誤的時間做出錯誤的決策。

在年初,我一定會重新檢查三件事:

- 每月固定收入與變動收入是否清楚

- 必要支出與非必要支出是否被區分

- 是否存在長期看不見、卻一直在流失的金額(例如訂閱制、衝動消費)

📌 新年理財檢查重點:

- 每月是否能穩定存下至少 10–20% 的收入

- 支出是否長期超過收入的 70–80%

- 是否需要調整生活結構,而不只是省錢

如果你發現現金流一直很緊,

那新年理財的重點,應該先放在「讓生活撐得住」,而不是追求更高報酬。

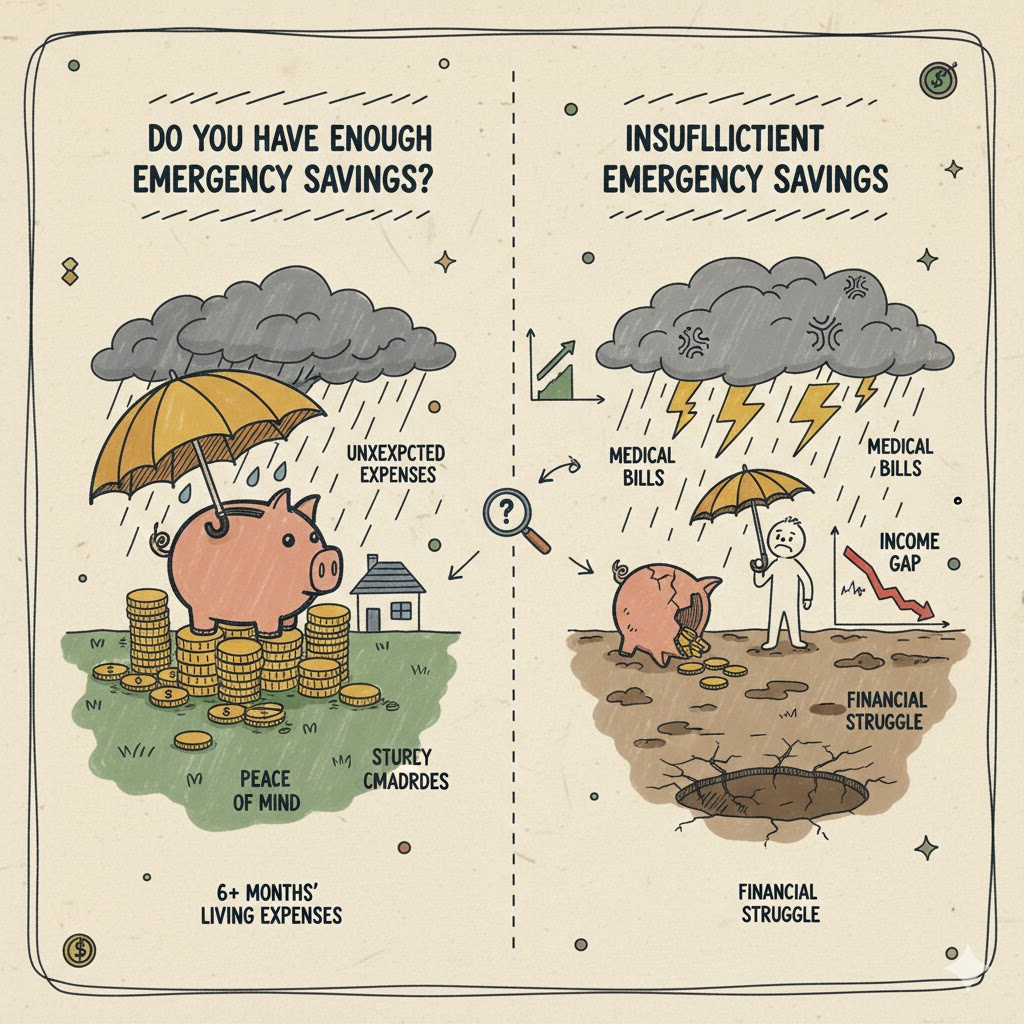

二:是否建立足夠的緊急預備金

完成現金流檢查後,第二步一定是確認:

👉 我有沒有真正的安全緩衝。

在新年理財規劃中,緊急預備金的角色非常單純,

但重要性卻常常被低估。

我通常是用一個最簡單的標準來判斷:

如果接下來 6 個月沒有收入,我的生活會不會立刻失控?

一般建議,緊急預備金至少要準備6–12 個月的基本生活費,

而且這筆錢必須符合三個條件:

- 隨時可以動用

- 不承擔市場波動

- 不需要期待報酬

📌 理財提醒:

如果你一遇到狀況就必須賣投資、刷卡或借錢,

那代表緊急預備金不足,理財順序需要調整。

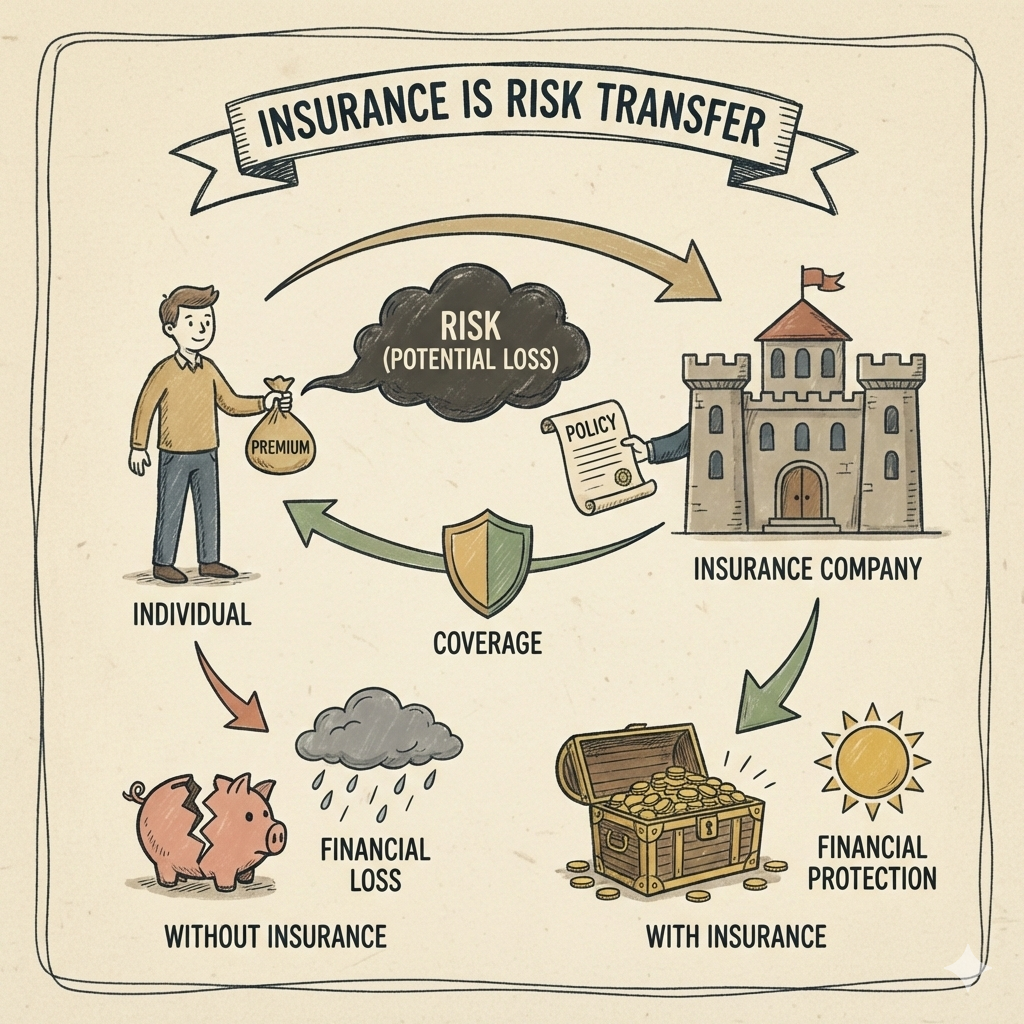

三:保險是否足夠,而不是過度

保險在新年理財清單中,扮演的是風險轉移的角色,而不是獲利工具。

年初我一定會重新檢視自己的保險配置,確認是否真的把無法承擔的風險轉移出去,而不是只是為了安心感,堆疊過多、卻不一定有實質幫助的保障。

我會檢查的重點包括:

- 是否有基本的醫療與意外保障

- 是否存在重複投保或效益不高的項目

- 保費是否壓縮了日常現金流與投資能力

身邊其實有朋友,對保險的意識並不高,甚至認為「買保險是在浪費錢」。直到有一天,他因為想做一次完整的健康檢查,才發現自己幾乎沒有任何與健康相關的保險保障。那一刻,他才真正意識到,如果未來真的遇到突發狀況,所有的風險都只能自己承擔。

這也讓我更確定一件事:保險不是用來賺錢的,而是在風險真的發生時,替你保留選擇權與現金流彈性。

📌 但記住:

保險「夠用就好」,不是越多越好;

但完全沒有保障,往往是風險最大的狀態。

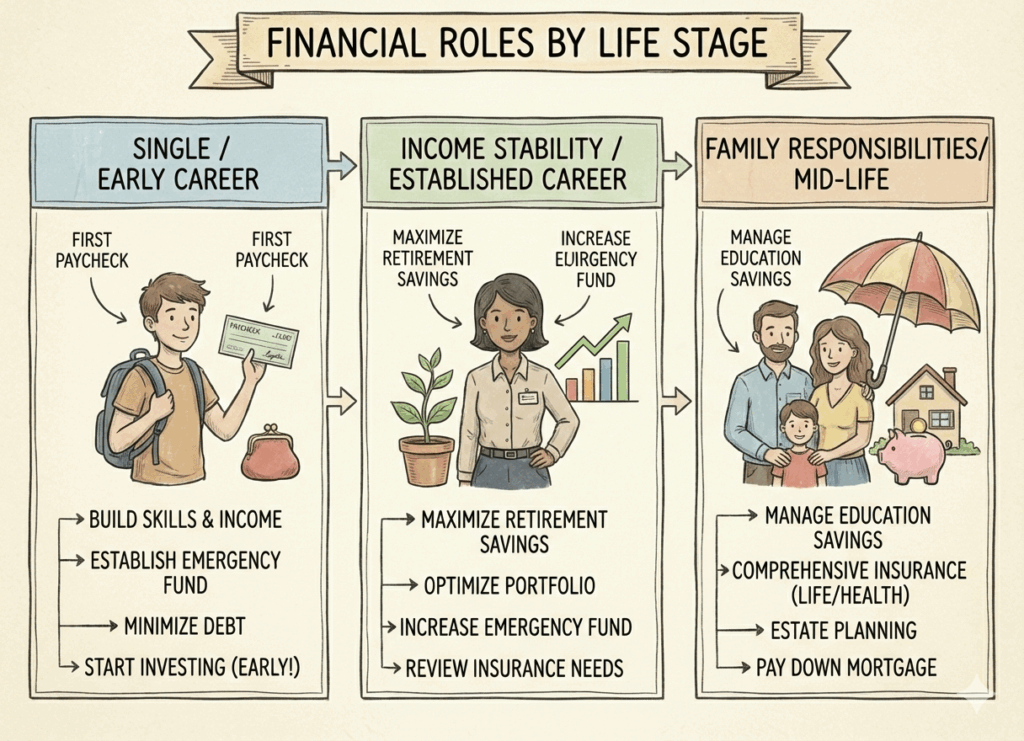

保險需隨著人生角色變化而調整

保險不是一次買好就能用一輩子的東西,而是會隨著人生角色改變,必須動態調整的風險管理工具。

當我們從學生、上班族,到成為家庭的一份子,甚至開始需要承擔照顧責任時,真正需要轉移的風險其實也在改變。如果保障內容沒有跟上角色的轉換,保險就很容易變成「買了卻派不上用場」,或是「該保的沒保」。

簡單來說:責任越多,需要轉移的風險就越大。

- 單身/初入職場:重點在醫療、意外,避免一場生病就打亂所有財務規劃

- 收入穩定期:開始思考重大疾病、失能風險

- 有家庭責任:需考慮壽險,確保風險發生時,家人的生活不會中斷

3 分鐘自我檢查清單

以下清單,你只需要花 3 分鐘誠實回答,就能快速判斷目前的保障是否足夠。

✅ Step 1:先確認我的「角色與責任」

請先問自己:

- 我目前是單身、已婚,還是有需要照顧的家人?

- 如果我暫時失去工作能力,生活會受到多大影響?

- 是否有人在經濟上依賴我?

👉 責任越高,保障需求通常越完整。

✅ Step 2:我是否有最基本的醫療與意外保障?

快速自我檢查:

- 是否有住院、手術相關的醫療保障?

- 意外發生時,是否有基本的醫療與補償?

- 若需要自費醫療,我是否能承擔?

👉 如果這一關沒過,保險結構通常需要優先補強。

✅ Step 3:重大風險發生時,我能撐多久?

請誠實想像:

- 若因重大疾病或失能,無法工作半年以上,我的現金流能撐多久?

- 是否需要動用投資或借錢?

👉 如果答案是「很快就會出問題」,代表風險轉移不足。

✅ Step 4:目前的保費是否影響生活與投資?

檢查:

- 保費是否占收入過高比例?

- 是否為了安心感而買了過多重複保障?

👉 好的保險配置,應該是保得住風險,又不壓縮未來選擇權

✅ Step 5:我的保險,真的符合現在的我嗎?

最後問自己一句話:這份保障,是為了我「現在的人生角色」設計的嗎?

如果答案不確定,那新年就是重新整理的最好時機。

四:確認自己的風險承受度是否真實

很多人是在市場下跌後,才發現自己其實沒有想像中那麼能承受風險。

風險承受度,並不是填一份問卷、勾選「保守」或「積極」那麼簡單。

它真正考驗的是 當市場出現波動時,我能不能在不影響生活品質的情況下,持續照原本的計畫前進,而不是被情緒牽著走。如果短期帳面虧損就讓你開始動搖,那再好的投資策略,也很難被長期執行。

因此,在新年進行理財規劃時,我會刻意重新校準自己的風險承受度,而不是延用過去的假設。

因為收入結構、責任與人生階段都可能改變,能承受的波動幅度,也會隨之不同。

我會問自己幾個很實際的問題:

- 如果資產短期回撤 20%,我能不能照常生活?

- 是否會因此動用緊急預備金或被迫賣掉長期投資?

- 投資是否影響情緒與睡眠?

- 是否使用我並不完全理解的投資工具?

同時,我也會檢視現實條件:

- 收入是否穩定

- 是否有家庭或照顧責任

- 短期內是否有大額支出計畫

📌 新年理財提醒:

風險承受度不是寫在表格裡的數字,而是你在壓力下的真實反應。

能讓你長期執行的投資策略,才是真的適合你。

3 分鐘快速檢查:我的風險承受度落在哪?

你可以投過下面的問題,快速檢查:

- 我能接受短期帳面虧損多少?(5%、10%、20%?)

- 如果市場下跌,我會選擇加碼、觀望,還是恐慌賣出?

- 投資是否會影響我對生活其他決策的判斷?

👉 如果你的答案讓你感到不安,那代表目前的投資風險可能已經超出舒適範圍。

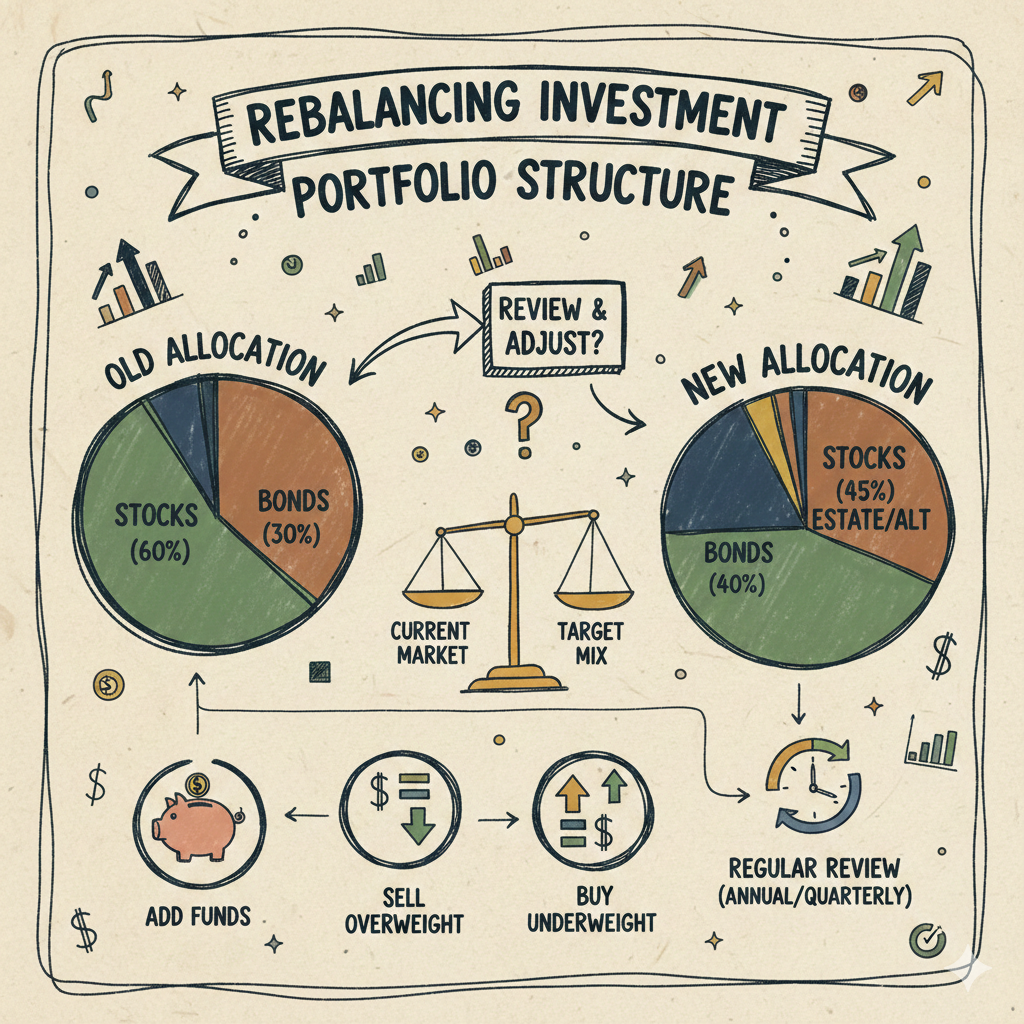

五:重新整理投資配置結構

在確認自己的風險承受度之後,新年理財接下來最重要的一步,就是重新整理投資配置結構。

投資配置最重要的目的,是讓資產在「自己能承受的風險範圍內」,穩定前進。所以我會刻意提醒自己一件事:投資不是用來解決所有問題的工具,而是建立在穩定基礎之上的「加速器」。如果配置本身與風險承受度不匹配,那麼即使市場表現再好,一旦波動出現,投資也很容易從工具變成壓力來源。

所以在年初檢視投資時,我一定會把所有資產重新攤開來看,而不是只盯著單一標的的報酬率。因為真正影響長期結果的,往往不是某一次選得對不對,而是整體配置結構是否合理、是否能被長期執行。

很多人在談投資配置時,會直接跳到「我買了什麼」,卻忽略一個更關鍵的問題:

👉 每一項資產,在整體投資組合中,究竟扮演什麼角色?

因此,我會先把資產分成三大類,而不是急著調整比例:

- 成長型資產:用來對抗通膨、累積長期資本

- 防守型資產:降低整體波動,避免在市場下跌時做出情緒化決策

- 流動資產:保留彈性,讓我在市場變化或人生轉折時仍有選擇權

一個好的投資配置,應該在市場上漲時能參與成長,在市場下跌時,也不會讓人失去行動能力。所以我會特別檢查以下幾個重點:

- 是否過度集中在單一市場、產業或資產

- 是否清楚每一項投資「存在的角色」

- 投資比例是否符合目前的人生階段與風險承受度

- 是否因短期表現而偏離原本的配置邏輯

- 是否持有自己其實並不完全理解的投資工具

記得如果一個投資組合,讓你在市場波動時感到焦慮,那問題通常不在市場,而在結構本身。

投資配置也須隨人生階段調整

投資配置不是一次設定就永遠適用。

隨著收入穩定度、責任與生活目標改變,適合的配置結構也會跟著不同。

新年是一個很好的時間點,重新確認目前的投資方式,是否仍符合現在的自己。

我會問自己:

- 現在的配置,是否符合我的風險承受度?

- 是否還保有足夠的彈性,應對未來變化?

- 是否為了追求報酬,犧牲了生活穩定感?

能長期執行的配置,才是好配置。

六:年度財務目標是否具體可執行

很多人在新的一年會替自己設定理財目標,但實際上,真正能被執行的目標並不多。

問題通常不在於不努力,而在於目標本身太模糊,缺乏具體的行動指引。

在新年做理財規劃時,我會避免只停留在「想存錢、想投資」這類抽象想法,而是把年度財務目標轉換成可以被檢視、追蹤,並且隨時調整的具體數字與行動節奏。

設定年度財務目標之前,先釐清三件事

在實際設定年度目標之前,我一定會先先回答三個基本問題。

這三件事,會直接決定年度財務目標能不能被長期執行,而不只是停留在年初的期待。

1️⃣ 今年最重要的財務任務是什麼?

是累積現金、穩定投資、還是提升現金流?

目標太多,往往等於沒有目標。

2️⃣ 每月是否有明確的行動節奏?

年度目標如果無法拆解成每月可執行的步驟,很容易停留在想法層面,隨著時間推移逐漸失速。

3️⃣ 這個目標,是否尊重目前的現實條件?

包含收入穩定度與成長性、每月固定支出與生活彈性、已確認的風險承受度與投資配置,以及能實際投入在理財與學習上的時間與精力。

接著,我會把年度目標拆解成每月可以執行的小步驟,避免只在年初有動力,卻在年中失速。

用 SMART Goal,把理財目標變成可執行計畫

我在設定年度財務目標時,會用 SMART Goal 來檢視是否具備可行性:

- Specific(具體):目標是否清楚,而不是模糊期待

- Measurable(可衡量):是否有數字可以追蹤進度

- Achievable(可達成):是否符合目前的收入與資源條件

- Relevant(相關性):是否與現階段的人生與理財重心一致

- Time-bound(有時間性):是否有明確的時間節點

這個過程,能有效避免設定「看起來很積極,但實際上無法落地」的財務目標。

設定 SMART 目標的實用指南,幫助你達成任何目標!(Notion 模板)

透過 SMART Goal 在書寫目標時,我會刻意避免抽象詞彙,而是用可以被檢視的行動來取代。

例如,不是 ❌「今年要好好理財」

而是✅「今年每月固定投入 X 元,年底累積 Y 金額」

不是❌「希望投資有不錯的表現」

而是✅「在目前的投資配置與風險承受度下,接受合理波動,持續執行投資計畫一年」

年度財務目標,是用來校準,不是來懲罰自己

一個好的年度財務目標,應該具備三個特性:

- 現實:符合目前的資源條件與風險承受度

- 彈性:可以根據情況微調,而不是一有變動就全盤否定

- 支持性:讓生活更穩定,而不是犧牲生活品質

理財不是年度考試,而是一場長期校準的過程。

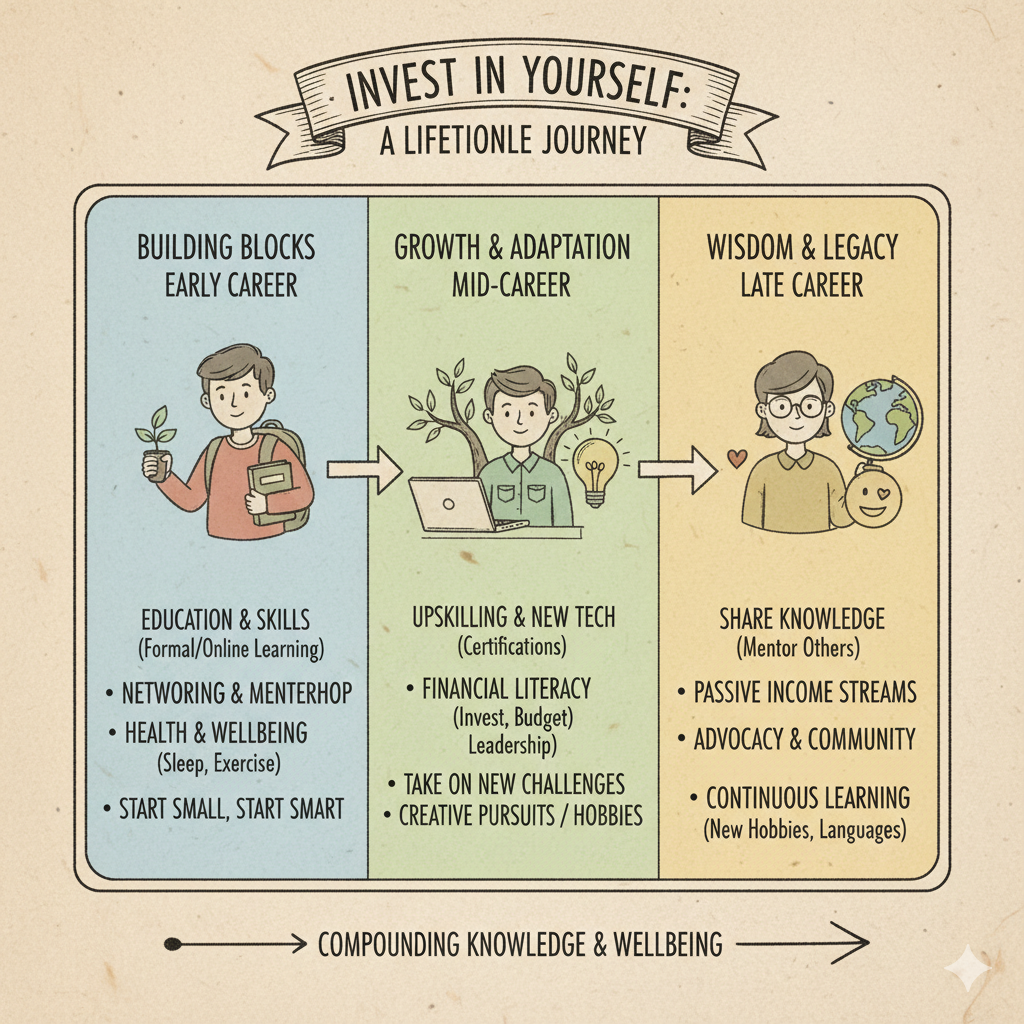

七:持續投資自己

在設定好年度財務目標之後,我一定會回頭檢查一件更根本的事:我是否有持續把時間與資源,投入在能真正提高未來選擇權的地方?

因為我很清楚一件事,在所有理財工具之中,報酬最穩定、也最不容易被市場奪走的,從來不是某一項投資商品,而是自己本身的能力。這也是為什麼我始終提醒自己:收入能力,是所有投資的起點,而不是結果。

如果收入結構沒有被拉高,那再精密的投資規劃,終究只是在有限空間內反覆調整;

生活支出一旦上升,或現實壓力出現,原本看似合理的配置,很快就會被迫失效。

但當能力持續累積、收入來源變得更有彈性時,理財才不再只是防守,而是開始具備真正的選擇權。

投資,才有機會成為放大器,而不是壓力來源。

📌 理財觀點:

投資自己,並不是為了立刻賺得更多,

而是為了讓未來的自己,在關鍵時刻,有餘裕選擇「怎麼走」,而不是只能接受現況。

投資自己,不只是上課或進修

在新年檢視時,我會刻意把「投資自己」拆得很實際,而不是停留在抽象概念。

我會問自己三個問題:

- 我目前投入時間與金錢的學習,是否能累積長期價值?

- 這些能力,是否有機會轉換成收入、影響力或更好的工作選擇?

- 我是否只是在「忙」,而不是在「成長」?

投資自己,未必一定是花錢上課,有時也包括:

- 建立能被累積的專業

- 強化分析、溝通或決策能力

- 為未來的職涯或事業鋪路

📌 關鍵不在於形式,而在於是否具備複利效果。

學習預算

投資自己也需要視為一項正式的理財配置,而不是零碎支出。

這代表:

- 你是有意識地安排學習與成長預算

- 知道這筆投入「為了什麼」

- 也會定期檢視是否真的帶來改變

📌 如果一項學習,無法讓能力、視野或收入結構產生任何變化,那它就需要被重新評估。

理財心態健康穩定,是理財規劃的底層系統

現實中,讓人偏離理財計畫的,往往不是資訊不足,而是行為失控。市場下跌時的恐慌、和他人比較時的焦慮、短期績效不如預期時的自我懷疑,都可能在一瞬間推翻原本理性的安排。

如果一套理財規劃,只能在市場順風時成立,那它本身就是高風險配置。

我會用三個指標,來檢視自己的理財心態是否仍在健康範圍內:

- 市場波動時,我是否仍能按照原計畫行動?

- 是否因為他人的進度,而否定自己的節奏?

- 是否用短期績效,評價整個人生規劃?

📌 如果答案開始偏向焦慮與失控,那通常不是策略錯了,而是需要調整節奏。

F&Q

Q1:理財一定要從投資開始嗎?

不一定。新年理財的第一步,應該先檢查現金流與緊急預備金是否穩定,再來談投資配置,否則容易在市場波動時做出錯誤決策。

Q2:理財清單適合哪些人?

這份新年理財清單適合上班族、小資族、自由工作者,以及任何想在新的一年重新整理財務、建立長期理財規劃的人。

Q3:多久該做一次理財清單檢查?

建議至少一年一次,最適合的時間點就是年初。若人生狀態有重大改變(轉職、創業、結婚),也應重新檢視理財規劃。

Overall

最後我想說,其實我對理財的期待一直很簡單。

不是賺得最快、也不是把每一分錢都用到極致,

而是這套理財方式,能不能陪我走過不同的市場循環與人生階段。

因為我越來越清楚,只有當理財心態是穩定的,前面談到的現金流管理、投資配置與年度財務目標,

才不會只是紙上規劃,而是真正能在生活中發揮作用。

對我來說,新年理財清單從來不是用來增加焦慮的,

而是幫我反覆確認一件事:我是不是正在為未來的自己,鋪一條走得久、走得穩的路。

如果你也希望把理財做得更踏實、更長久,

那麼這份新年理財清單,就是一個很好的起點。