Table of Contents

如果你這週有關注市場,可能會發現一件有點不尋常的事:

黃金在漲、白銀在噴,連銅價也創下新高。

很多人會直覺問:

- 是不是通膨又要失控了?

- 是不是要進入經濟衰退,大家開始避險?

- 還是只是短線資金炒作?

事實上,這一波金銀銅的集體上漲,背後有一些邏輯,而且這個邏輯,正在影響的不只是金屬市場,而是整個資產定價系統。今天這篇文章就來分析,為什麼金銀銅同時上漲。

四大核心驅動因素

貨幣與利率環境(利率結構 × 期限溢價 × 美元走弱)

近期市場出現一個看似矛盾、但其實非常關鍵的現象:即使市場已經開始押注聯準會未來可能進入降息循環,長天期公債殖利率卻沒有同步下滑,甚至一度走高。

乍看之下,這好像不合理。

照教科書邏輯,只要央行準備降息,利率就應該全面下來,對吧?

但市場真正反映的,從來不是「央行說了什麼」,而是: 投資人「願不願意」在長期把錢借給政府。

進入 2025 年下半年後,聯準會自 9 月起已累計降息約 75 個基點(75bp),市場對 2026 年進一步寬鬆的預期升溫。然而,這並未帶來長期利率的全面下行,反而出現以下現象:美元指數跌破 100 實質利率下滑、美股高位震盪,風險偏好開始轉換

這正說明,市場已不再只關注「是否降息」,而是更在意「降息之後的通膨風險、財政壓力與長期信用定價」。

關鍵不在「短期利率」,而在「長期不確定性」

可以把利率拆成兩個部分來看:

- 短期利率:由央行政策主導

- 長期利率:由市場決定,反映未來 10~30 年的風險想像

現在的問題是:

市場並不是不相信聯準會「可能會降息」,而是不確定降息之後,世界會不會真的變得更穩定。

長期通膨是否能被有效控制?

財政赤字與政府債務是否具備可持續性?

地緣政治是否成為常態風險?

這些問題,才是真正影響長期利率的核心。

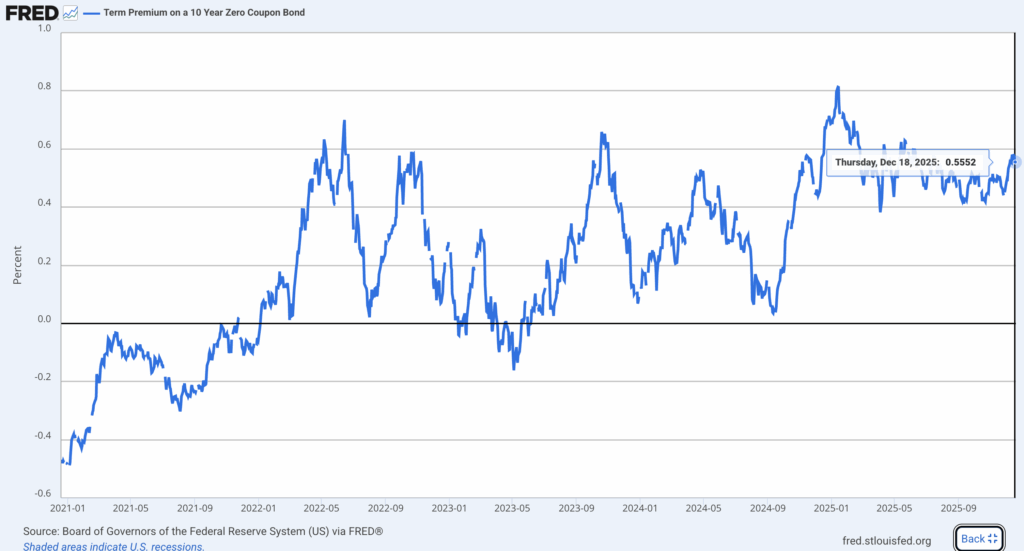

期限溢價(Term Premium)上升

在債券定價中,長天期公債殖利率並不只反映央行政策,而是由兩個部分組成:

長期利率 = 對未來短期利率的預期 + 期限溢價(Term Premium)

其中,期限溢價指的是投資人為了承擔長期不確定性,所要求的額外報酬

白話文就是:「如果你要我把錢借給你 10 年、20 年,我要多拿一點利息,因為我不確定未來會發生什麼事。」

為什麼期限溢價會在此時上升?

- 通膨風險不再被視為短期問題

市場逐漸意識到,部分通膨壓力來自成本、地緣政治與供應鏈結構,而非單純需求過熱,貨幣政策未必能快速消除。 - 政府財政與債務規模引發長期疑慮

高赤字與高債務,使投資人開始重新評估,長期持有政府債券所承擔的風險。 - 政策與地緣政治不確定性成為常態

地緣衝突、貿易政策與產業補貼的變動,使長期預測變得更加困難。

在這樣的背景下,投資人自然提高對長天期債券的風險補償要求,最後導致期限溢價上升,進而推升長期利率,即使市場同時預期短期利率可能下調。表示著:未來的通膨風險,不一定能被貨幣政策快速解決

當「無風險資產」開始被重新定價,資金會往哪裡去?

過去很長一段時間,市場有一個共識:

美國長天期公債 ≈ 最安全的資產

但現在,這個共識正在動搖。

當投資人開始質疑:

- 長期債券是否還能真正「保值」

- 名目利率是否追得上未來通膨

- 政府財政是否具備長期可持續性

資金就會自然尋找替代選項。而在這個過程中,實體資產的吸引力會明顯上升。這也間接說明著:美國長天期公債,在市場裡的避風港地位出現邊際鬆動

當美元資產吸引力下降,美元走弱成為結果而非原因

當長期債券的吸引力下降,資金配置也隨之調整。

資金不再願意長期鎖定在美元債券與美元資產中,美元指數自然承受下行壓力。因此,美元走弱並不是獨立事件,而是貨幣與資產定價體系轉變後的結果之一。

當然,美元走勢仍同時受到貿易條件、資本流動與避險需求影響,但在本輪行情中,資產吸引力變化是關鍵驅動因素之一。

為什麼金、銀、銅會成為「第一順位」?

因為它們剛好具備三個特性:

- 不依賴政府信用(不像債券)

- 不會被無限量印出來(不像貨幣)

- 在高不確定環境中,歷史上具備保值功能

特別是:

黃金:對抗長期貨幣與信用風險

白銀:兼具避險與實體(工業)需求

銅:實體經濟、基礎建設與AI的真實需求

所以當市場對「長期秩序」感到不安時,

資金不是只買黃金,而是同時流向多種金屬。

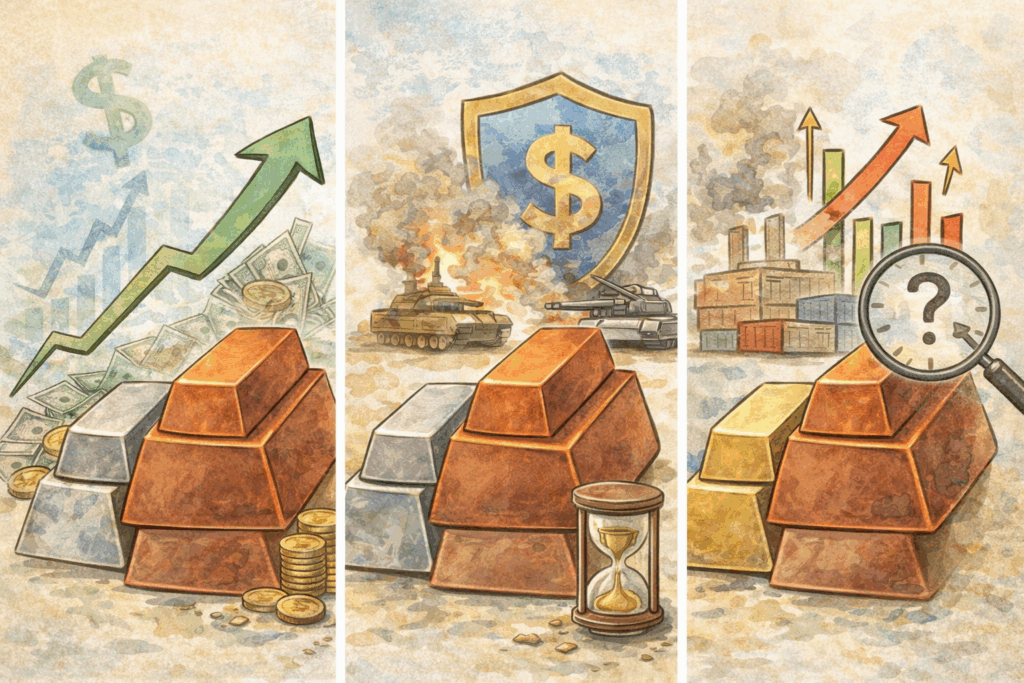

避險情緒升溫

2025 年下半年,多項事件同時發生:

- 俄烏衝突持續,地緣風險未解

- 委內瑞拉局勢升溫,能源與原物料供應不確定性增加

- 美國針對銅進口的關稅討論升溫,企業提前囤貨

從宏觀角度來看,這一輪避險需求並非來自單一突發事件,

而是市場逐步接受一個事實:未來的世界,可能長期處於多重不確定性並存的狀態。

地緣政治衝突、貿易政策變動、供應鏈重組,

使投資人不再只追求短期報酬,而開始重視資產的抗風險能力。

在這樣的背景下,避險情緒,成為推升三種金屬同步上漲的第二股力量。

供需結構性失衡

與過去不同的是,這一輪金屬行情並非單純資金炒作,而是有明確的供需基本面支撐。

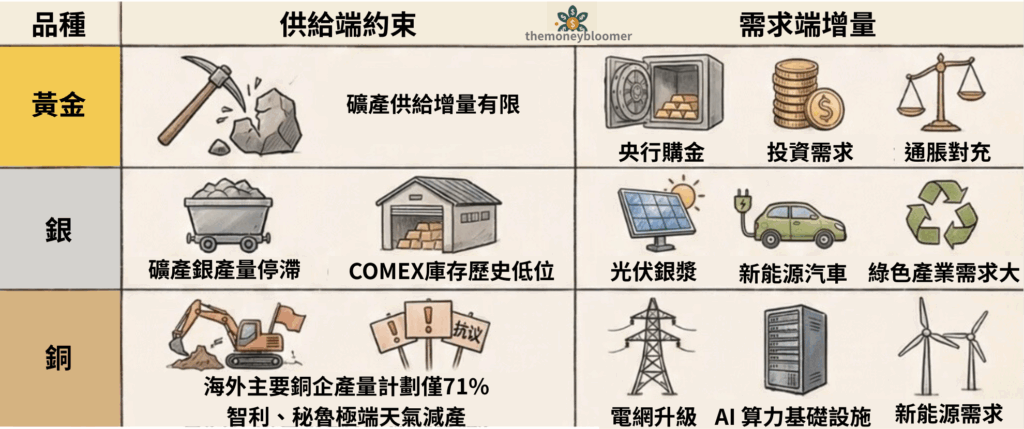

從供給端來看:

- 礦產開發週期長

- ESG 與政策限制提高成本

- 新增產能擴張有限

從需求端來看:

- 黃金:央行購金與通膨對沖需求穩定

- 白銀:光伏、綠能、電子產業需求快速成長

- 銅:AI、電網升級、新能源帶來結構性剛性需求

供給彈性下降,使價格對需求變化更加敏感,也放大了本輪漲勢。

市場資金與情緒

最後,資金行為本身也加速了行情。

在利率與避險環境轉變下,全球資產配置出現明顯調整:

- 對債券與部分金融資產的信任度下降

- 對實體資產與原物料配置需求上升

而在實際市場中,不同金屬也出現不同型態的資金推動:

- 黃金:ETF 持倉明顯回升,央行購金持續,屬於「機構與官方資金主導」

- 白銀:現貨緊張、期貨逼空放大波動

- 銅:全球庫存處於低位,企業補庫與投機資金同時進場

資金流向的改變,成為推動金、銀、銅同步創高的最後一塊拼圖。

金、銀、銅的共性與本質差異

很多人會把金銀銅放在一起看,但投資邏輯其實完全不同。

共性

- 都受利率、美元與資金流向影響

- 都是對抗「長期不確定性」的資產

- 都反映市場對未來通膨與成長結構的重新定價

關鍵差異

| 指標 | 黃金 | 白銀 | 銅 |

|---|---|---|---|

| 主要功能 | 避險資產 | 避險 + 工業 | 工業金屬 |

| 帶動因素 | 地緣風險、央行買盤 | 工業需求強勁 + 投資需求 | 經濟周期、能源 & 基建需求 |

| 價格波動性 | 高 | 更高(因工業與投資共振) | 受經濟基本面影響大 |

後續風險注意

利率預期反轉

目前金屬價格已部分反映市場對降息與政策寬鬆的預期。若未來出現以下情況,行情可能面臨修正:

- 美聯儲降息幅度或時點 不如市場預期

- 全球主要央行重新釋出 偏緊縮或保守的政策訊號

- 關稅、產業補貼等政策 實際落地效果低於預期

在預期修正的過程中,投資人容易進行獲利了結,短期價格波動加劇。

此類風險主要影響金屬的短線動能與節奏,並不必然代表長期趨勢反轉。

供應端逆轉

若未來供應狀況出現改善,價格上行空間將受到壓抑,包括:

- 銅礦或白銀礦 復產進度快於預期

- 新產能釋放速度加快,庫存回補

- 央行購金節奏放緩,實體需求降溫

其中,銅與白銀對供應變化最為敏感,價格可能出現較明顯修正;

黃金相對具備避險支撐,但漲幅可能趨於收斂。

此類風險屬於基本面降溫型風險。

市場情緒與流動性風險

在短期漲幅偏大、且年底市場流動性相對偏低的環境下,金屬價格更容易受到資金行為影響。

特別是:白銀因波動性高、投機資金集中,技術面超買訊號浮現。一旦市場情緒轉向,容易出現集中平倉與急跌

這類風險並非基本面惡化,而是交易結構與情緒面風險,通常表現為「急漲急跌」、波動放大

Overall

金、銀、銅這一週的集體上漲,不是巧合,也不是單一題材炒作,而是市場正在重新評估:

- 利率不再只是數字

- 債券不再是唯一避風港

- 實體資產重新被看見

對投資人來說,重點不是「追不追高」,而是:你是否理解這一波行情背後的結構性力量。