Table of Contents

提到全球金融市場,有一個機構的一舉一動都能牽動世界經濟的神經,那就是美國聯邦準備系統(Federal Reserve System),簡稱美聯儲(Fed)。作為世界最大經濟體的中央銀行,美聯儲的決策不僅影響美國國內經濟,更是全球金融市場的風向標。今天就來整理關於美聯儲的所有歷史、他的重要性

美聯儲的起源

1907年銀行恐慌危機

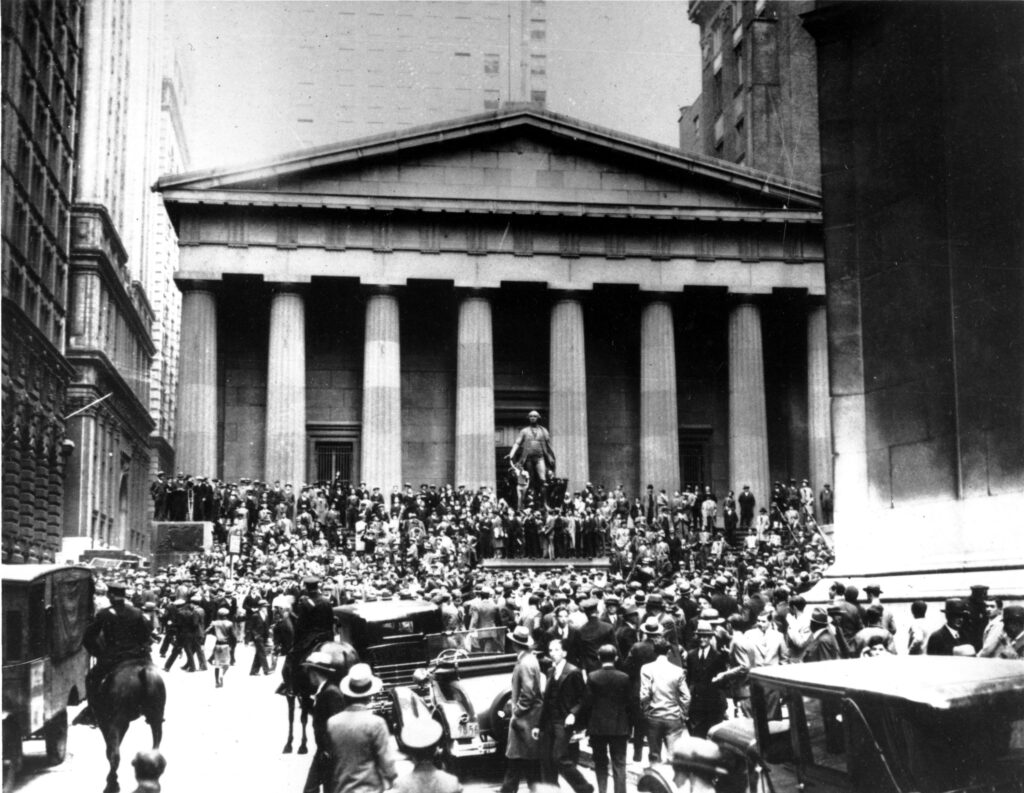

1907年10月,紐約的尼克博克信託公司(Knickerbocker Trust Company)陷入困境,該公司總裁 Charles Barney 因參與銅價操縱失敗而被迫辭職,隨後自殺身亡。這一事件引發了公眾對信託公司安全性的質疑,投資者開始大規模提取存款。

恐慌情緒迅速蔓延至整個金融系統:

- 信託公司擠兌:尼克博克信託公司率先遭遇擠兌,一天內被提取了800萬美元存款。和 SVB 破產始末 擠兌一樣

- 股市崩盤:紐約證券交易所股價暴跌,許多股票跌幅超過50%

- 銀行連鎖反應:由於缺乏中央銀行,各銀行紛紛收縮放貸,加劇了流動性緊張

- 經濟活動萎縮:企業無法獲得資金,工廠關閉,失業率飆升

在1970年代,美國政府缺乏有效應對機制的情況下,金融巨頭 J.P. Morgan 挺身而出:

- 組織救援聯盟:摩根召集華爾街主要銀行家,籌集了約2500萬美元的救援基金

- 選擇性救援:決定哪些機構值得拯救,哪些應該任其倒閉

- 恢復信心:通過公開表態和實際行動,逐步恢復市場信心

- 政府協助:當時的財政部長 George Cortelyou 向紐約銀行注入了約3500萬美元政府資金

危機背後的深層問題

1907年爆發的金融恐慌,揭開了美國金融體系潛藏已久的結構性問題。當時,美國尚未設立中央銀行,金融市場在遇到資金抽離時,缺乏一個「最後貸款人」來提供緊急流動性,導致信心迅速崩潰。而銀行之間各自為政,準備金高度分散、資源無法有效調度,讓本可控的風險迅速蔓延成全系統性的危機。

更令人震驚的是,信託公司幾監管鬆散,且在風險管理與資訊透明方面存在巨大漏洞,成為引爆點之一。最終,市場的穩定竟然仰賴私人銀行家 J.P. 摩根的個人協調與財力,這場危機無聲地指出:一個現代化經濟體不該依賴個人來維繫國家金融命脈

這場危機帶來了沉重的代價。美國陷入長達13個月的經濟衰退,失業率從原本的2.8%飆升至8%,企業倒閉、投資凍結,民眾對銀行系統的信任蕩然無存。美國因此意識到,需要一個制度性的解決方案來穩定金融體系。建立中央銀行的呼聲不斷升高,為1913年美聯儲的誕生奠定了歷史轉折點。

奧德里奇委員會

1907年金融危機徹底暴露了美國金融體系的結構性缺陷,也促使各界開始尋求改革。在危機之後,美國政府展開了一連串制度改革的初步行動:

由參議員Nelson Aldrich 領導,成立奧德里奇委員會,開始系統性研究中央銀行制度。並派遣專家赴歐考察,學習德國與英國中央銀行的運作方式。最終尋求政治妥協:在聯邦集權與州權分立之間尋找平衡,設計既能防止華爾街壟斷,又能確保效率的制度架構。

美聯儲制度的誕生:一場跨陣營的激烈博弈

從1907年危機後到1913年《聯邦準備法》正式通過,美國政壇歷經長達六年的激烈辯論。中央銀行制度應該怎麼設計?誰來主導?這些問題撕裂了國會與社會輿論。三大政治陣營,各有堅持。

華爾街銀行派

- 代表人物:參議員納爾遜·奧德里奇(Nelson Aldrich)

- 主張:建立類似歐洲模式的單一中央銀行,總部設在紐約,由私人銀行控制

- 訴求:金融效率優先,銀行業自主管理

- 政治基礎:共和黨建制派,東部金融利益集團

民粹主義派

- 代表人物:眾議員阿瑟·格拉斯(Carter Glass)、參議員羅伯特·歐文(Robert Owen)

- 主張:政府直接控制央行,防範華爾街壟斷

- 訴求:民主控制,服務於廣大民眾而非銀行家

- 政治基礎:民主黨進步派,南部和西部農業州

溫和改革派

- 代表人物:總統伍德羅·威爾遜(Woodrow Wilson)

- 主張:在政府監督下建立分散式央行系統

- 訴求:平衡效率與民主,兼顧各方利益

- 政治基礎:民主黨主流,追求可行的政治解決方案

威爾遜在1912年總統大選中提出「由人民控制、而非金權掌控」的央行改革承諾,贏得民意支持,成為法案成功推動的關鍵力量

三大核心爭議主要是:

- 誰控制?

政府還是銀行?中央集權還是地方自治?這關乎央行的獨立性與信任基礎。 - 怎麼設計?

是單一中央銀行還是多地區分行?總部設在紐約還是華盛頓?理事會該由誰組成? - 做多少事?

是否擁有發行貨幣、監管銀行與危機救助的完整權限?還是僅擔任資金中介角色?

關鍵轉折三部曲

| 時間 | 事件 | 為何重要? |

|---|---|---|

| 1912 年 | 奧德里奇計畫被否決 | 該方案由華爾街銀行派主導,因過度偏袒銀行利益而被輿論擊潰,宣告「由銀行家掌控央行」的路線行不通。 |

| 1912 年 11 月 | 威爾遜當選總統並提出改革承諾 | 他主張建立「由人民控制、而非金權宰制」的央行體系,替後續法案奠定政治正當性。 |

| 1913 年 4–12 月 | 國會馬拉松式審議,超過 300 項修正案 | 民粹派、銀行派與溫和改革派反覆拉鋸,最終通過一個折衷方案:既保留專業效率,也兼顧民主監督。 |

1913年《聯邦準備法》通過,三大妥協設計

1913年12月23日,就在國會聖誕休會前夕,美國參議院以43票對25票通過了《聯邦準備法》。威爾遜總統當天立即簽署,兌現他提出的改革承諾。

這部法律的通過,標誌著一場長達六年的政治角力正式落幕。雖然各方分歧激烈,但最終透過三大妥協設計,美國建立了一個獨特的中央銀行體系 :既不是歐洲式的單一央行,也不是完全由政府主導的官僚機構,而是融合民主監督與市場專業、中央權力與地方參與的「美式混合模式」。

三大妥協設計

美聯儲的4大核心任務

提到美聯儲(Federal Reserve),許多人第一個聯想到的就是「升息」或「降息」。但其實,美聯儲的角色遠比這複雜。它不只是調整利率的技術官僚,更是美國經濟運作的穩定力量,背後有著清晰的政策目標與多元的操作職能。

促進就業最大化

美聯儲致力於讓美國經濟能夠發揮其潛力,讓最多數的人找到工作。這不僅關係到個人收入與家庭生活,也關係到社會穩定與經濟持續成長。

透過調控利率與信貸條件,刺激企業投資與人力需求

在經濟衰退時降息、提高流動性,減緩失業潮擴大

就業數據如非農就業報告(NFP)與失業率是關鍵指標

維持物價穩定(控制通膨)

物價的穩定對經濟的可預測性與民生福祉至關重要。過高的通膨會侵蝕實質購買力,過低則可能導致經濟停滯。

美聯儲將年通膨率2%作為長期目標

透過升息壓制過熱消費、降息刺激通縮時期的需求

核心觀察數據包括 CPI、PCE、PPI 等通膨指標

維護金融系統穩定

金融市場若出現恐慌或信用崩潰,將迅速擴散至整體經濟。美聯儲扮演系統風險的守門人,避免危機蔓延成全面崩盤。

對抗「系統性風險」,如 2008 年金融海嘯、2020 年 COVID-19 衝擊

確保資本市場運作正常、信貸不被凍結

規劃壓力測試(Stress Tests)、建立資本與流動性要求機制

監督與調節銀行體系

美聯儲負責確保全國銀行與金融機構的穩健性,避免因個別銀行倒閉造成信心危機與存款擠兌。

定期檢查銀行財務狀況與風險曝險

設定資本適足比率、貸款審查標準與儲備要求

防止不當槓桿操作、資金外逃與信貸危機

美聯儲四大核心任務 × 歷史案例

美聯儲的5大職能工具

如果說四大核心任務是方向,那麼以下這五項職能就是美聯儲日常執行政策的「操作工具箱」,涵蓋金融市場、銀行監管與國家財政機制。

貨幣政策制定

這是美聯儲最為人所熟知的功能,用來調節市場資金供需與經濟節奏。

聯邦基金利率(Fed Funds Rate):美國短期利率的基準,影響房貸、車貸、企業借款成本。也就是我們最關注的利率調整

公開市場操作(OMO):透過買賣美債,調整市場資金流動性

準備金比率設定:控制銀行可貸出資金的比例

應用於控制通膨、穩定匯率、支持經濟復甦等多種情境

維護金融穩定(最後貸款人)

當金融市場面臨資金斷鏈風險時,美聯儲會提供緊急流動性支援,防止信心崩潰。

在重大危機(如雷曼兄弟倒閉)後,提供資金給銀行避免連鎖倒閉

啟動如 貼現窗口(Discount Window) 或非常規工具(如QE、SLF)

降低市場恐慌,穩定投資者情緒與資產價格

支付系統營運

美聯儲是全美資金清算的骨幹機構,負責每日數兆美元的交易處理。

Fedwire 系統:大型交易與金融機構間結算

ACH 系統:支援薪資發放、帳單支付等電子轉帳

支票清算系統:處理傳統紙本交易

保障每筆資金「準時、安全、不可逆」

提供政府金融服務

美聯儲也是美國政府的官方銀行,提供財政部各項日常運作的資金與操作支持。

管理國庫帳戶,協助發薪、社會福利支出等

協助發行美國國債,並透過初級交易商制度完成發售

參與外匯市場操作,穩定美元匯率與國際收支

美聯儲五大職能工具 × 實際操作歷史

美聯儲怎麼做決策?利率政策背後的數據依據

當我們在新聞中看到「美聯儲升息1碼」、「利率維持不變」這類標題時,常會以為這些決策只是單純的政策表態。但事實上,每一次利率變動背後,都是美聯儲經過數週的數據追蹤、經濟評估與風險權衡後的結果。這些決策並非憑空拍板,而是建立在一系列關鍵經濟數據與市場變化的綜合分析之上。

投資新手必讀!6 大市場指標教你如何精準判斷投資時機

美聯儲與美國總統:一場微妙的角力

美聯儲雖然法律上是「獨立機構」,但實務上,它的決策經常受到來自白宮、國會、媒體與市場的多方壓力。特別是當貨幣政策與總統的政治目標衝突時,央行與總統之間的緊張關係便浮上檯面。以下是幾段最具代表性的歷史對抗事件,從中可以看出「政治干預 vs. 專業獨立」的長期拉鋸。

尼克森 vs. 伯恩斯(1970年代):政治干預的惡果

1972年總統大選前夕,尼克森總統急需一個強勁的經濟表現。當時的 Fed 主席阿瑟·伯恩斯(Arthur Burns)受到總統辦公室前所未有的政治施壓:

多次私下會面,要求降息刺激經濟

公開施壓與媒體放話

甚至以不續任作為威脅手段

結果:寬鬆政策換來滯脹代價。

伯恩斯最終妥協,維持寬鬆貨幣政策以配合選情,短期內經濟增長強勁,尼克森順利連任。但這卻種下了1970年代「滯脹(Stagflation)」的惡果:通膨率飆升至超過12%,經濟增長停滯,美國陷入長期高通膨與高失業的雙重困境,成為央行政治化的警世教材。

雷根 vs. 沃爾克(1980年代):撐過痛苦換來經濟重建

Fed 主席保羅·沃爾克(Paul Volcker)上任後,面對13%以上的通膨率,祭出史上最激進的緊縮政策:

將利率升至超過20%

嚴控貨幣供應量增速

完全無視政治壓力

這些措施導致1981–1982年經濟陷入衰退,失業率飆破10.8%,企業倒閉潮四起。共和黨在1982年期中選舉慘敗,國會內部甚至有人要求雷根「解僱沃爾克」。

成果:歷史證明專業正確

雷根最終選擇支持央行獨立性。通膨在1983年降至3%,經濟強勁復甦,為1984年雷根的壓倒性勝選鋪路。這段歷史成為央行獨立性成功抵抗政治干預的典範。

川普 vs. 鮑威爾(2018–2020):社群媒體時代的貨幣攻防戰

川普總統是史上第一位透過 Twitter 持續批評 Fed 的總統。他的語句極為尖銳,包括:

「Fed 正在犯大錯」

「我們唯一的問題就是 Fed」

指責主席鮑威爾「缺乏膽識」、「已經瘋了」

升息壓力下的政治焦慮:2018 年,美聯儲共升息四次,目的是因應經濟過熱與金融穩定需求。但川普認為這不利於成長與股市表現,進而削弱他的政治資本。儘管川普曾多次暗示要解雇鮑威爾,鮑威爾公開表示「不會辭職」,並重申 Fed 決策基於數據與經濟情勢,而非政治考量,成功守住央行獨立性。

拜登 vs. 高通膨(2021–2023):小心翼翼的政治平衡

疫情後,美國經濟迅速復甦但伴隨著需求過熱,通膨率一度衝破 9%。共和黨將責任歸咎於拜登的財政刺激方案,使通膨成為拜登政府的政治壓力鍋。

2022 年重新任命鮑威爾,展現對央行獨立性的尊重

避免公開批評 Fed,但透過經濟顧問強調「平衡物價與就業」的重要性

表態支持「軟著陸」路線,引導政策走向不那麼鷹派的語境

這種「半公開、半間接」的施壓方式,展現出現代白宮對 Fed 獨立性保持尊重的同時,仍會以政治語言釋放預期。

川普第二任期(2025–現在):新一輪衝突的序幕

川普雖然重返白宮,但 Fed 主席鮑威爾任期到 2026 年,無法立即撤換;理事會多數也並非由川普提名,需要透過參議院確認。

| 川普目標 | 美聯儲立場 | 潛在摩擦 |

|---|---|---|

| 降稅、放鬆監管、刺激經濟 | 控制通膨、保持金融穩定 | 若通膨壓力再起,Fed 升息可能與川普的政治需求衝突 |

| 貿易保護、匯率干預 | 中立市場、避免政治化操作 | Fed 可能不願配合貿易戰中使用貨幣政策作為武器 |

人事布局:提名更多鷹派或川普派理事,等待2026年更換主席

政策干預:要求 Fed 配合刺激計畫或協助匯率目標

公開壓力戰:延續社群媒體攻勢,並透過國會盟友施壓,甚至暗示修改《聯邦準備法》

這些案例揭示:美聯儲的法律獨立性,並不代表它處在真空中。總統的政治壓力、國會的預算威脅、媒體的輿論攻擊、以及市場的即時反應,都是央行必須面對的現實。

真正的獨立性,是在多重壓力下仍能堅守數據與政策原則,而非完全隔離。能否在政治喧囂中維持專業判斷,是對央行制度成熟度與民主體系韌性的最大考驗。

美聯儲是如何影響你我日常生活?

1. 工作是否穩定?與就業最大化有關

2. 買房利率多少?與貨幣政策有關

你每月房貸多繳幾千還是少繳幾千,決定權不在銀行,而在聯準會。Fed 升息時,銀行借錢成本上升,房貸利率同步提高;反之則可能促進買房潮。

▶ 例如:2022~2023年連續升息,讓美國房貸利率一度突破7%。

3. 通膨吃掉多少收入?與物價穩定有關

當你覺得什麼都變貴、生活壓力爆表時,美聯儲其實已經在背後觀察與行動。他們以 CPI、PCE 為主要通膨依據,決定是否出手升息壓制物價。

▶ 例如:2022年 CPI 年增率破 9%,Fed 連續升息 11 次反擊。

4. 銀行安不安全?與金融監管有關

你存在銀行的錢會不會被擠兌、會不會破產?聯準會擁有對全美大部分商業銀行的監理責任,當矽谷銀行倒閉時,Fed 就是檢討與修復的關鍵角色之一。

▶ 例如:2023年 SVB 倒閉後,聯準會強化對中型銀行資本要求。

5. 美元強不強?與外匯操作有關

身為全球儲備貨幣的中樞,美元強弱與 Fed 的利率決策高度掛鉤。當 Fed 升息,美元通常升值,進口更便宜,但美國企業出口則會受到壓力。

▶ 例如:Fed 鷹派升息周期,導致亞幣、歐元一度重貶。

6. 你買的 ETF、保單、退休金?也與 Fed 息息相關

不論你是投資美股、台股、ETF、債券或外幣保單,美聯儲的決策都會直接影響報酬率與波動性,這些資產的估值公式都離不開「利率」。

▶ 例如:科技股在降息期間通常表現強勢,但在升息時則大幅修正。

Overall

美聯儲的獨立性,是美國金融穩定的基石。它不僅僅是一個貨幣政策機構,更是掌握著市場信心與國家競爭力的核心齒輪。

從 1913 年制度建立、歷經滯脹、金融危機到高通膨時代,每一次危機與改革都提醒我們:獨立不是與政治絕緣,而是在壓力中堅守專業與透明的判斷。

而對你我來說,美聯儲從來不只是「新聞裡的主角」,它正在悄悄影響著我們的工作機會、買房成本、生活開支與投資報酬。真正有意識的投資者、觀察者與公民,應該學會:看懂政策背後的脈絡、聽懂數據釋放的訊號、做出更好的財務決策。