Table of Contents

2025年7月的第一週,全球金融市場看似風平浪靜,美股持續創高,總統川普宣稱經濟復甦已見成效,非農就業數據也未明顯失常。但當我們撥開熱鬧的新聞標題與股價表現,背後的真實經濟或許已經亮起紅燈,今天這篇文章,是想透過這一週的三大關鍵新聞出發:關稅升級、虛弱就業、通膨僵局。拆解華麗數據背後的風險。

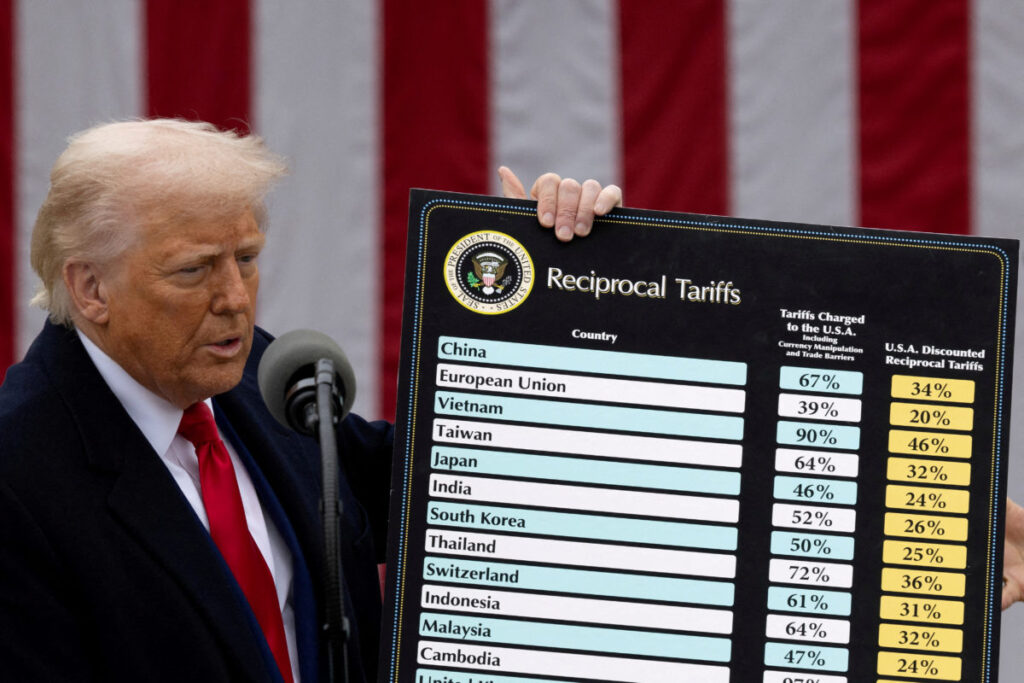

川普重啟全球關稅戰

隨著下週7/9日的到來,川普在4月設定的關稅暫停期限即將屆滿。這項政策原本針對全球180多個貿易夥伴,若未能在期限前完成談判,將面臨高達10%至70%的懲罰性關稅。

目前美國確定已與越南達成協議,設定20%的基線關稅與40%的轉運關稅,作為對「中轉套利」的打擊。20%是指越南本土製造的產品,40%則是針對其他國家的產品透過越南來做轉運,實則就是針對中國的產品。簡單來說,美國這項稅制設計的目的,是為了打擊中國企業透過第三國(如越南)規避關稅的行為,強化貿易追溯與原產地查核機制,確保「懲罰性關稅」真正落實到特定國家,而非被轉嫁或逃避。

然而,與歐盟的談判尚未結束,雙方協議談判延後至7月9日當天,原先美方放話將對歐盟商品課徵高達50%的關稅,仍未正式撤回。此舉使市場高度關注當天是否會觸發新的貿易衝突。

根據 JPMorgan的分析師分析,若川普的關稅計畫全面實施,美國雇主將面臨高達823億美元的直接成本負擔,不僅將提高製造與進口成本,也勢必轉嫁至消費者端,加劇通膨壓力。。

市場反應

短期市場衝擊已經有所反應,隨著川普將推動新一輪關稅政策,全球出口導向國家(日本、韓國與歐盟)的出口型企業股價率先受壓,導致當地股市出現明顯回調。南韓 KOSPI 跌 1.8%、歐洲 STOXX 50 跌1.02%。日本股市受到汽車出口與美日貿易擔憂拖累,雖日經指數略微上揚,但出口導向企業股價承壓

美股雖仍處高檔,但市場波動明顯放大,投資人對於企業未來盈餘預期轉趨謹慎。

在匯市方面,風險資金出現避險轉移,瑞士法郎成為避險的焦點:瑞郎因其避險屬性吸引資金流入。瑞郎今年已升值近9%,創下自2008年以來最大月度升幅之一,並因避險買盤推高而壓縮瑞士出口產業競爭力 。

整體來看,全球資金正在重新定價供應鏈成本與企業利潤前景。原本穩定的跨國供應結構因地緣政治與關稅威脅而動搖,跨國企業可能被迫重組生產基地、轉向更高成本的替代方案,進一步影響未來幾季的營運表現。

長期結構性變化

如果川普的大規模關稅正式上路,其成本就會不可避免地轉嫁至終端消費者,導致進口商品價格上揚,進一步推升整體通膨水準。這種價格壓力不僅將侵蝕民間購買力,也可能使物價走勢更為黏著,抑制實質消費。

同時,出口導向型企業的獲利空間將遭到雙重擠壓:一方面,原物料與供應鏈成本因關稅而上升;另一方面,產品價格調漲後可能抑制需求,進而削弱營收動能。當企業無法有效轉嫁成本、又面臨需求放緩時,將勢必收縮投資與擴產規模,進一步拉低總體經濟成長。

更具結構性風險的是,這樣的通膨壓力與增長放緩的矛盾,將使央行政策陷入兩難。原本市場普遍預期聯準會(Fed)將於2025年下半年啟動降息,以支持疲弱的勞動市場與實體經濟,但在關稅導致成本型通膨回升的情況下,降息的時點勢必被延後,甚至可能暫停寬鬆循環。

根據美國勞工部最新公布的數據,截至2025年5月,全美CPI年增率為2.4%,核心CPI(剔除食物與能源)更高達2.8%。儘管通膨已自2022年的高點回落,但仍高於聯準會2%的政策目標,表示物價壓力依然存在。如果之後再加上關稅推升的成本效應,會使Fed更難放鬆貨幣政策,也讓企業面臨持續高利率的融資環境,進一步抑制投資與信貸擴張。

美國就業市場正在虛脫

美國6月非農就業報告表面上交出了一張令人滿意的成績單:新增就業147K,優於市場預期的111K,失業率從4.2%下降至4.1%,而初次申請失業救濟人數也降至233,000人,進一步鞏固「勞動市場穩健」的印象。

然而,深入數據結構後卻發現多項令人警惕的訊號,反映實體經濟的底層動能正在減弱:

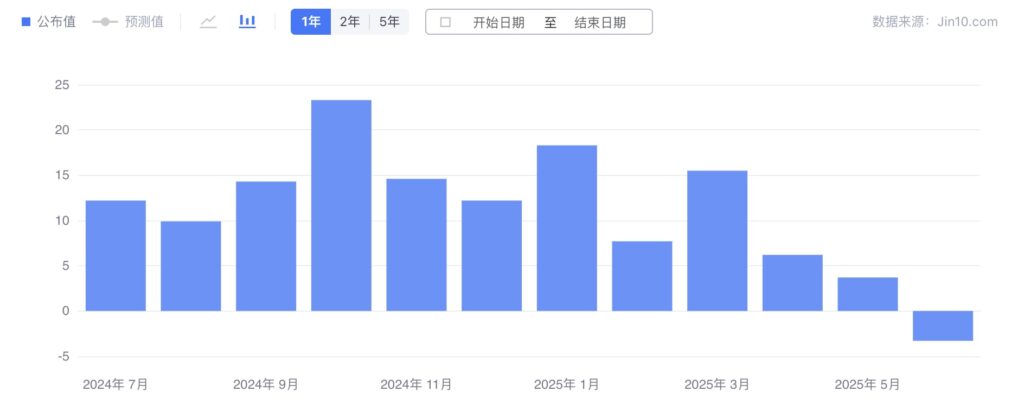

上圖 ADP報告顯示,6月私人企業部門實際減少了33,000個工作崗位,為兩年多來首次出現負成長,與官方數據出現明顯落差。

非農新增職位中,接近一半來自州與地方政府部門,共新增73,000個,代表實際帶動經濟活動的民間企業新增人數僅74,000,創下八個月來的最小增幅,顯示企業對未來經濟前景持續保守。更糟糕的是,幾乎所有新增就業崗位都來自同一個經濟領域:醫療健康行業。所以歐記健保最終是沒有被大美麗法案所犧牲。

今年6月,P&G 宣布將裁員7,000人,佔其非製造業員工總數的15%,以「擴大職位範圍,縮小團隊規模」。微軟也在上週表示,繼5月裁減其產品和軟體開發團隊的6,000個職位後,計劃再裁員9,000人。

更值得注意的是,高達329,000人退出勞動力市場,顯示越來越多美國人選擇不再尋找工作,企業的招募意願明顯減弱。這些數據表明,儘管官方報告仍試圖維持「就業市場強勁」的敘事,但真實情況是,勞動市場的結構性疲弱已經開始浮現,特別是在民間部門的雇主對經濟前景轉趨保守的情況下,未來幾個月就業成長恐怕難以維持當前水準。

薪資增幅與通膨壓力

根據美國勞工部(BLS)數據,截至2025年6月,私人非農部門的平均時薪年增率為3.7%,不僅低於5月的3.8%,也明顯低於2020至2024年間的平均水準4.2%。這一數據創下近一年來新低,顯示整體薪資成長動能正在放緩。而薪資增速的降溫代表勞動市場正逐步失去過去兩年的「過熱」特徵,企業對員工的議價空間趨於保守,勞動力議價能力下降。

對於市場最關心的「薪資 — 物資螺旋」風險,聯準會(Fed)與日本央行(BOJ)目前雖未觀察到明確跡象,但對未來走勢的解讀略有分歧。

Fed官員普遍認為,目前3.7%的年增幅遠低於疫情後期的高峰期,不足以引發工資與物價相互推升的惡性循環。因此,Fed 對薪資通膨的擴散風險仍持溫和樂觀態度。

日本央行在2025年6月的一份研究報告中指出,若政策升息節奏過於溫和,可能導致原物料通膨進一步傳導至薪資層面,進而形成工資與物價互相推升的螺旋式通膨結構,對中期物價穩定構成挑戰。儘管目前此效應尚未成形,但央行應保持警戒,避免陷入遲滯應對的局面。

該報告基於2002年至2024年間的數據,針對日本與歐洲這兩個高度依賴進口原物料的經濟體進行比較。研究結果顯示,雖然日本在原物料價格上漲時對消費者價格的初步傳導作用較歐洲溫和,但第二輪通膨效應(成本推動 → 薪資傳導 → 物價黏著)在兩地皆呈現「溫和但持續」的趨勢,這可能會強化通膨的黏性與持久性。

報告也強調,日本勞動市場正出現結構性變化,進一步放大這類風險:

薪資彈性上升:員工薪資更容易隨經濟與通膨變化調整。

企業對薪資調整更為敏感:反映出雇主對人才爭奪的激烈程度與成本壓力。

這些變化將提高價格壓力向薪資傳導的效率,進一步擴大價格循環與長期通膨風險。

貿易逆差

美國商務部普查局與經濟分析局於2025年7月3日公布的最新數據顯示,美國5月經季節調整後的貿易逆差達715億美元,高於4月修正後的603億美元 。

出口銳減 4% 至 2,790 億美元,跌幅集中在工業用品與原物料;

進口則小幅下降 0.1% 至 3,505 億美元,主因為貨物進口減少。

反映出國內消費動能依然強勁,出口疲軟無法有效對沖進口規模,顯示「內需強勁 vs 外需乏力」的結構性失衡日益加劇。

特別值得關注的是,此次出現進出口同步下滑的現象,不僅反映全球需求放緩,更透露美國內部進口活動也受到供應鏈瓶頸與貿易政策不確定性的擾動。隨著7/9日「對等關稅」寬限期屆滿,如果政策如期升高關稅,未來幾月的貿易與供應鏈壓力恐將再度升溫,進一步衝擊企業成本與通膨前景。

貿易逆差代表資金外流

美國每月進口遠高於出口,代表美元不斷流出海外,形成經常帳赤字(current account deficit)。

為了平衡這個赤字,美國必須依靠外國投資者將資金重新投入美國資產(如美債、股票、房地產)。

一旦外資對美元或美債信心下降,這些資金就不會流回來,美元會面臨供過於求,匯率與資產價格都可能下跌。

市場重估美元與債市風險

在川普將重新啟動高關稅的政策,加上5月貿易逆差再度擴大至 715億美元 的情況下,國際金融市場對美國資產的信心開始出現鬆動,出現所謂的 「Sell America」 疑慮。

美元指數(DXY)自年初以來累計下跌達 10%,反映市場對美國財政與經常帳雙赤字的高度疑慮。

長天期美國公債殖利率近期持續上行,特別是 10年期與30年期殖利率拉升,並非單純反映成長預期,而是 對美國債信與通膨風險的重估。

若貿易與財政赤字未見收斂,美債供給壓力與美元資產吸引力弱化將成為持續性挑戰。此舉不僅限制了 Fed 降息的空間,更可能推升 中長期實質利率,進而對企業融資、股市評價與外資流入構成壓力。

聯準會政策陷入「不確定三角」:降息、通膨、關稅

目前聯邦基金利率區間:425–450個基點(bps)而現在市場預測:95.3% 的機率認為 Fed 將維持利率不變(425–450 bps)。只有 4.7% 的機率預期 Fed 會降息一碼(至400–425 bps)。

面對近期經濟數據分化、就業市場降溫與通膨壓力仍在,聯準會(Fed)的政策選擇正進入一個極度複雜的「不確定三角」。

根據官員最新表態,聯準會內部出現分歧:

理事 Waller:支持在7月啟動降息,以應對成長放緩與勞動市場放緩風險。

主席 Powell 與里奇蒙分行總裁 Barkin:則表態「應先觀望」,特別是評估川普關稅政策對通膨的實質影響

根據2025年6月聯準會公布的經濟預測(SEP),核心PCE通膨在2025年預估將達 3.1%,遠高於2%的政策目標。即便到2026年仍有 2.4%,直到 2027年才預期回落至2.1%。這意味著聯準會對通膨控制的信心尚未完全建立,短期內利率難以快速鬆動。

降息支撐經濟:但可能引發美元急貶與資本外逃

若聯準會啟動降息,將有助於支撐放緩的經濟與企業信心,尤其在消費趨弱、就業放緩、製造業收縮的環境下,市場對貨幣寬鬆有強烈期待。但代價是:

美元可能快速貶值(Sell America 壓力升溫)

國債殖利率倒掛擴大、外資可能減碼美債

通膨預期重新升溫,黃金與原物料上漲

維持高利率抗通膨:但經濟可能硬著陸

如果選擇暫不降息以遏制通膨,則可能導致:

實質利率壓力持續升高

信貸與企業投資收縮

美國經濟進一步失速,甚至步入技術性衰退

而且目前高通膨成因並非單純來自需求過熱,而是結構性問題(如:關稅、能源、供應鏈與租金黏性),過度緊縮恐導致「錯殺」。

面對關稅政策變數:升息或降息效果都可能被抵銷

「對等關稅政策」若在7/9日如期實施,將進一步推高進口成本,直接衝擊企業供應鏈與終端價格,重新點燃通膨火苗。

這讓貨幣政策進退兩難:

降息可能讓關稅成本進一步外溢為物價上升;

升息則與貿易保護政策方向矛盾,傷害內需與出口。

此刻的Fed政策如履薄冰,無論選擇哪一邊,都需承擔相對代價。在內需動能放緩與外部通膨風險並存的環境下,聯準會政策工具的邊際效益正在下降。

投資人該如何因應?